こんにちは、ひつじ先輩です。

ウェルスナビを6年前に開始、500万円運用中です。

この記事では、ウェルスナビ(WealthNavi)のネットでの評判・口コミをまとめます。

やってみるか迷っている人の参考になるよう、悪い評判についても書きます。

一言でいうとウェルスナビは、

のに適した投資です。

後半では、WealthNaviについて始めた当時疑問に思ったことも解説していきます。

ぜひ、読んでみてください。

WealthNaviの評判

ここからは、WealthNaviの評判・口コミをたっぷり21件。

悪い評判についても、しっかりまとめていきます。

すでに投資している人の評判を知れば、「実際どうなのか?」見えてきます。

- 手数料についての評判は?

- 手数料以外の悪い評判は?

- ロボットはラク?

- 結局儲かる?

といったあたりのギモンが解決できます。

ぜひ、読んでみてください。

悪い評判

評判①:手数料が高い

WealthNaviの手数料1%について、、、

— しろ@製薬MR1,700万円運用 (@amuro05061) July 31, 2019

ウェルスナビっていうロボット使った投資のサービスあるんだけど、友達が手を出してて「利益でたよ」って喜んでたけどよくよく見てみたら

手数料の方が高くて損してた— りむるす (@riml1205) May 26, 2019

やはり運用金額の1.1%(税込)かかる手数料が高い、という意見が多いです。

この手数料が高すぎるかどうかは、人それぞれです。

ざっくりいうと、

- 投資慣れしている人にとっては高いですが、初心者にとっては安い

- 資金が多い人にとっては割高ですが、資金が少ない人にとっては割安

といったところ。

投資に慣れている人なら、自分でWealthNaviを真似た投資ができます。

それが苦でない人にとっては、年間1.1%(税込)の手数料は高いです。

また、資金が少ないと利益も小さいです。

この場合は、少ない利益のために時間をかけて自分で投資するのは無駄です。

WealthNaviにまかせた方がお得だと言えます。

評判②:マイナス期間

ウェルスナビの実績❣️

・開始48日目

・元金11万円

・含み損益-4.57%(前回は-3.83%)相変わらず(`;ω;´)

君ってやつは…#WealthNavi #ウェルスナビ pic.twitter.com/6ILbzYhV8d— くまお教授@つみたてNISA・iDeCo (@kumao__kumao) May 30, 2019

ウェルスナビは開始1年6ヶ月目で円建て-2.14%、ドル建て-1.83%じゃ。1ヶ月前と比べると、かなり回復してきたのう。#ウェルスナビ #WealthNavi #ロボアドバイザー #資産運用 #投資 #ETF #フィンテック #FinTech pic.twitter.com/tiWNDVEcRO

— フィンテックおじさん (@fintechojisan) January 28, 2019

投資、とくに長期投資なのでマイナスになる期間があります。

最悪、それは何年も続くかもしれないです。

使う予定のあるお金は、投資しちゃダメです。

評判③:為替リスク

おはようございます。ちょいプラス展開。ドル建ては相変わらず調子いい!円建ては為替の影響もありマイナスが続いています。次回の定期積立分は18日入金反映予定!#WealthNavi #ロボアドバイザー #ウェルスナビ pic.twitter.com/hgowKayrew

— ( ͡° ͜ʖ ͡°)mk (@hima_SEO) January 15, 2019

WealthNaviでは、すべての資産はドル建て。

円安になればプラスですが、円高が進んだら損をしてしまいます。

為替リスクについては、下でくわしく書きます

評判④:物足りない成績

wealthnaviが運用1年くらいにらいになったから運用結果報告

自分で運用した方が圧倒的に稼げたわ pic.twitter.com/sK1cqZIpK6— もじーに (@mojikabu) May 11, 2018

1年ちょっとロボアドバイザー運用したけど思ったより全然増えないわ。最高でも4万超えない。マイナスじゃないだけましぐらい。#ウェルスナビ pic.twitter.com/6HRJhvJ5uh

— ながはまともひろ (@a4_nghm) June 12, 2019

過去の成績からすると、WealthNaviで期待できるのは年6%ほど。

短期でガンガントレードする人は、もっと利益を上げられます。

良い評判

評判①:運用成績がよい

始める時期にもよりますが、投資期間が長いとプラスで推移している人が増えます。

WealthNavi

積み立てをストップして以来、放置でしたが、年利4%まで上がってた!

(あと10倍の元本が欲しい。) pic.twitter.com/YmOpYDxydG— 元旅人@お金の勉強中 (@investman20) October 18, 2019

#ウェルスナビ #WealthNavi リスク5の運用実績

今日の評価額

運用開始から263日目#資産運用 pic.twitter.com/whUT3bqFmV— むっそ|FIRE✖️ブログ (@monetane_tweet) October 20, 2019

wealthnaviの成績が良すぎて自分で銘柄選ぶ必要ないんじゃないかと思いはじめている。(+35%) pic.twitter.com/FoacxLCw6i

— みぞ🥦 (@mizo_sgame) August 16, 2021

似たサービスにTHEOがありますが、成績はウェルスナビが勝っているときが多いです。

ウェルスナビ、かなり好調。

テオはまだマイナス。#WealthNavi #THEO #ロボアドバイザー pic.twitter.com/y6AF5ZJHm0— おーす!未来の投資家 (@salary_unyo) July 16, 2020

評判②:時間がかからない

ロボアドバイザー、ウェルスナビの長期積み立て投資がイイ感じ。放置していて、数字見ているだけなんだけど。昔やった対戦ゲームとかの、自分でやるんじゃなくてコンピュータに戦わせてるモードを、見てるだけ、みたいな。

— たなか@富山のお掃除屋さん (@share_kitchen77) May 10, 2018

フリーランスは退職金や厚生年金がないから、自分で資産運用しなきゃいけないというイメージがあるけど、資産運用は楽ラップとかウェルスナビで自動投信して、本業に時間とお金を投資するのが一番利回りが良い。

— Masaharu Hayataki (@mhayataki) June 14, 2019

ウェルスナビの自動リバランスが発動! pic.twitter.com/HyCVVpKqgc

— Naoki1741 (@naoki1741) January 10, 2018

普通、分散投資には手間がかかります。

- 資産のバランスを決める

- 毎月の入金・発注

- 資産のリバランス(調整)

- 分配金の再投資

時間がかからないのは、大きなメリットです。

評判③:目標の達成確率が出る

#Wealthnavi 某板では手数料云々が尽きないけど、投資初心者には、目標金額への達成確率の明示が大きな違いだと思ってる。自己運用では達成確率は全くの未知数だから。

— 海坊主 (@CBouzu) May 10, 2018

どのくらいのリターンが期待できるか見れます。

wealthnavi申し込んでみた!!シミュレーションだと70パーセントの確率で100万円が226万円になるらしい笑

— 若手金融マン (@shakai712071) July 9, 2017

一応ウェルスナビの御神託では70パーセントの確率で2000万貯まることになってるし、ここにドル建て終身とiDeCoがあるからこれ以上円貯金を増やさなくていいはず。。 pic.twitter.com/aZn7L1hUFP

— ぷろぷろ (@ProletariatPro) June 15, 2019

素人が自分で目標を決めても、下手すると達成率0.1%のギャンブルかもしれません。

現実的な目標が分かるのは、大きなメリットですね。

評判④:暴落で買える

WealthNaviの定期積立で5/13に買ったものは、ほぼ全力でVTI。あんた、強メンタルやねぇ…😲

— 俺の株 (@orekabuway) May 14, 2019

下がったときに買うのが投資の基本ですが、下落中に買うのはすごい勇気がいります。

その点、自動積立なら買い場を逃しません。

評判⑤:勉強・経験になる

本日のウェルスナビ。

リスク許容度5で運用中。

世界の情勢がそのまま動きに反映されるのでおもしろい。

バク下げするときもあるけど、それにはなんらかの理由があるわけで、自分の資産を使ってそのあたりを学べるのは結構良い経験になる。#ウェルスナビ pic.twitter.com/CPn3R1eCJl— Tatsuhiko@投資思考 (@Tatsu_tsun) June 15, 2019

世界情勢が変わると、自分の資産が増えたり減ったりします。

ニュースも真剣にみるようになるので、勉強になりますね。

評判・口コミまとめ

WealthNaviの良い評判をまとめると、

悪い評判をまとめると、

となりました。

預かり資産も運用者数も業界トップ※なので、よい評判も悪い評判もたくさんあります。

しかし、

- そこそこの運用成績を

- 手間をかけずに

に達成したいなら、最適解になりえます。

まずは、自分に合ったリスク許容度を無料診断をしてみてはどうでしょうか。

WealthNaviに500万円投資したら

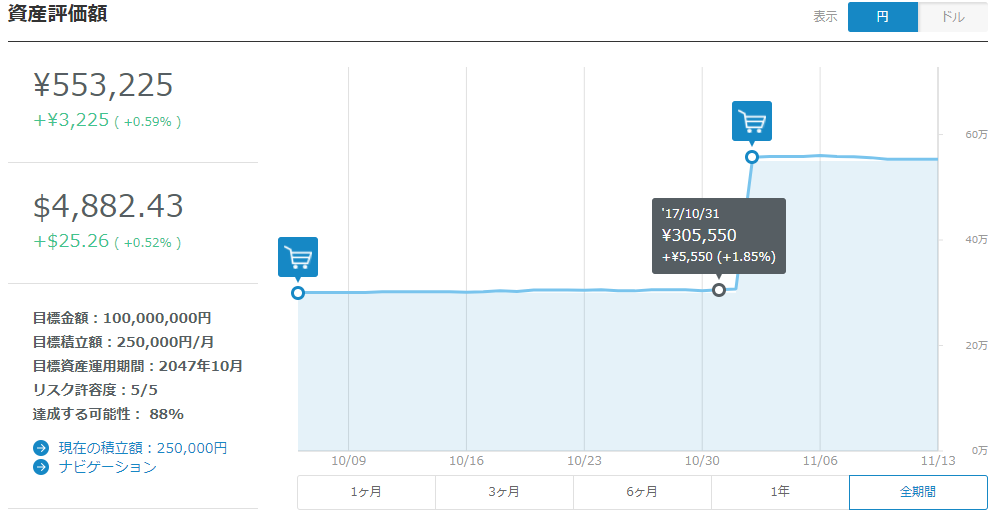

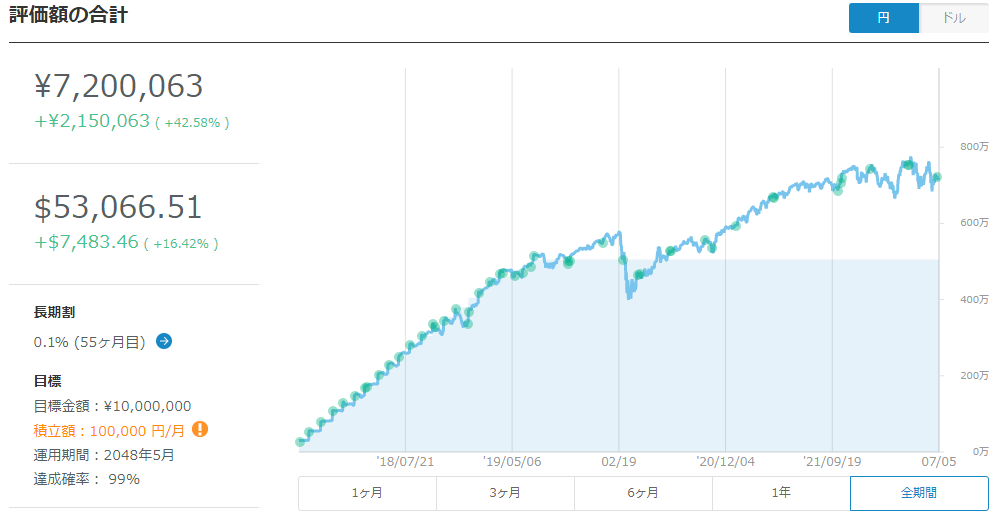

わたしは2017年10月から、WealthNaviを開始。

500万円を運用中です。

これまでの成績を振り返って見ます。

- 運用期間:2017年10月~2022年7月

- スタートの投資額:30万円

- 自動積立額(~2019年2月):25万円

- 自動積立額(2019年3月~7月):15万円

- 投資額合計:505万円

- リスク許容度:5

開始直後の成績

滑り出しは、ちょっとプラスでスタートでした。

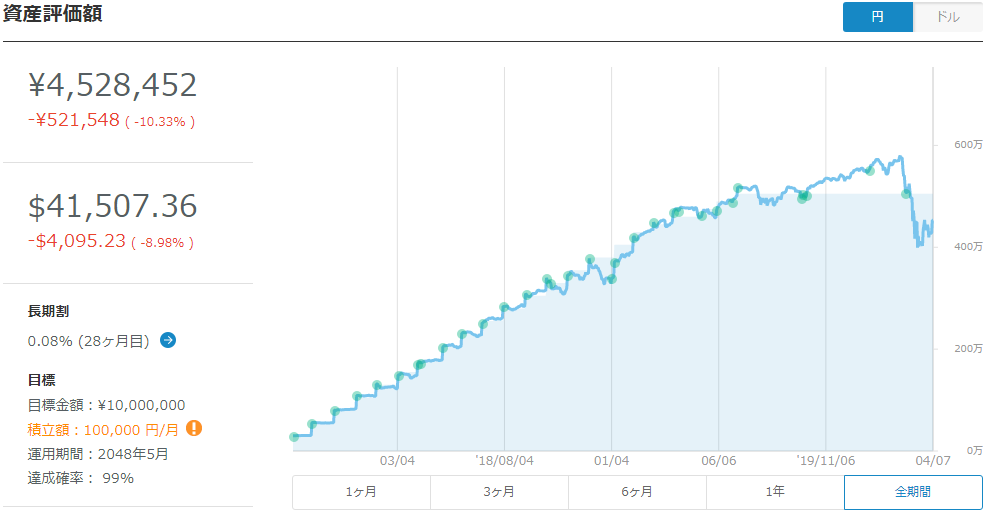

一番損したとき

一番損したのは、30ヶ月目(2020年4月)。

運用成績は、円建て-10.33%、ドル建て-8.98%。

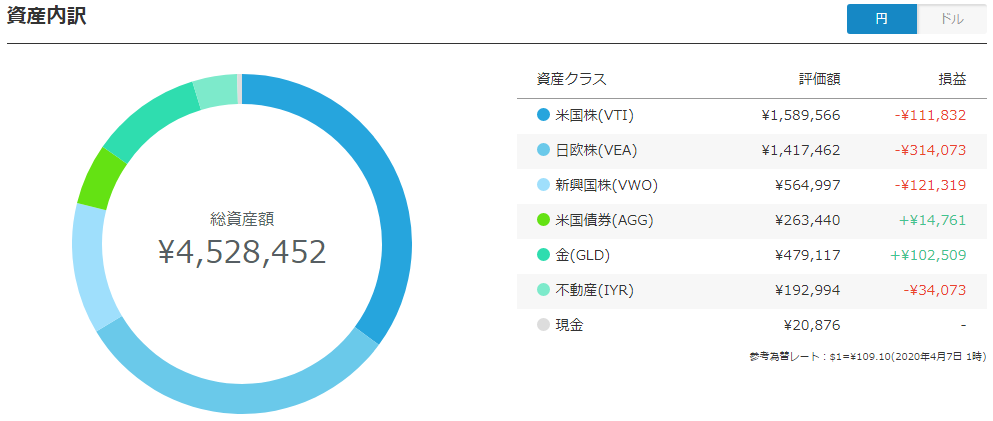

コロナの影響で暴落しました。

金が頑張ってくれていますが、さすがにカバーしきれない株のマイナス。

こういうときは、耐えるのがベストです。

パニックになって引き出したりせず、シンプルに積立を続けます。

金額で言うと、52万円の損失です

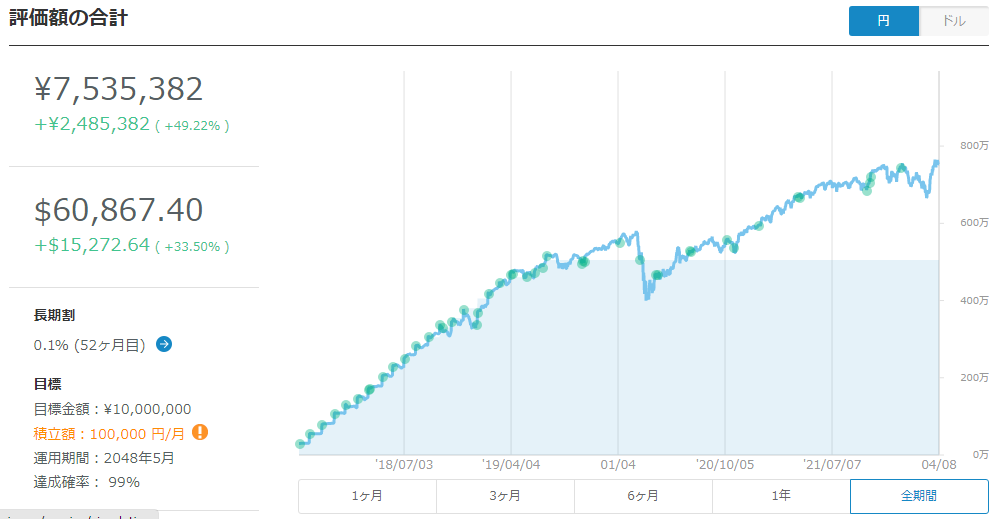

一番得したとき

一番得したのは54ヶ月目。

コロナ期も売らずに持ち続けていますが、ほぼ上がり続けています。

運用成績は、円建て49.22%、ドル建て33.50%。

金額で言うと、248万円の利益です!

リスク許容度が高い設定なので特に、やはり株価の影響が大きいです。

利益の大半は、株が生んでいる形になります。

最新の成績

57ヶ月目。

円建て42.58%、ドル建て16.42%でした。

2020年4月の暴落からは、2ヶ月ほどで回復。

それからは、2年連続でプラスで推移しています。

また、ここまで損した・得したと紹介してきましたが、それはあくまで一時的なものです。

資産バランスは合理的に組まれていますので、長期でみればプラスを目指せます。

ウェルスナビは、長期目線で投資したい人には本当におすすめです。

長期で資金がどのように増えていくのかは、公式サイトでシミュレーションできます。

シミュレーションは無料なので、ぜひやってみてください。

資金はどのくらい必要?

です。

毎月買うのがおすすめですが、積立を設定せずに自分のタイミングで入金もできます。

必要なのは、初期投資の1万円だけです。

投資のハードルとしてはかなり低く、とくに初めての投資にはぴったりです。

ぜひ、試してみてください。

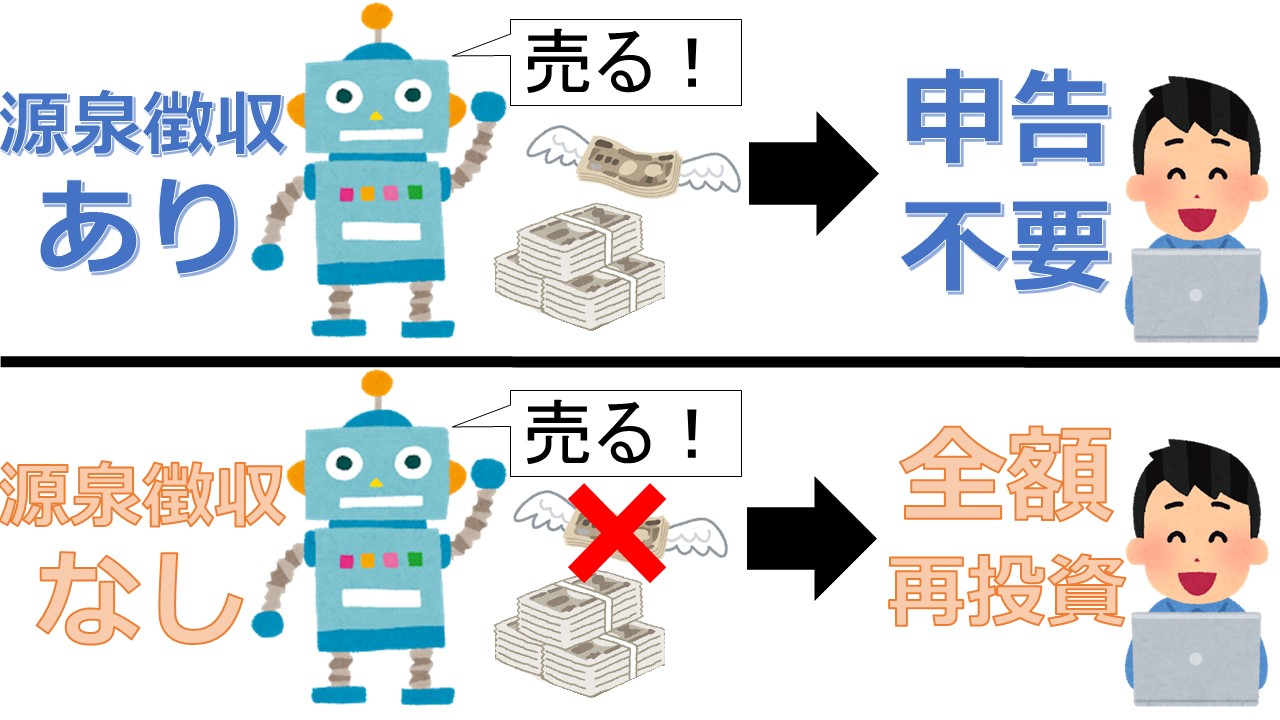

納税はどうなるの?

確定申告は必要?

投資にかかる税率は20%。

しかし、ウェルスナビによって確定申告が必要にはなりません。

税金は源泉徴収され、支払いの手続きはウェルスナビがやってくれます。

もともと確定申告をしている人は、「源泉徴収なし」がお得です。

資産を売って利益が出たときに、税金が源泉徴収されなくなります。

源泉徴収されない分をすぐに再投資できるので、ムダなく投資できます。

税負担を自動で最適化する機能(DeTAX)

ウェルスナビには、税負担を自動で最適化する機能があります。

ウェルスナビからの分配金は、利益。

利益からは、税金を払わなければなりません。

そこで、含み損がある資産をあえて売り、損失を確定します。

この損失により、その年の利益が少なくなり税金が減ります。

ウェルスナビをやっても手間は増えませんし、税負担の最適化までやってくれます。

さらに、2021年初春からはNISA口座も作れるようになります。

NISA口座では、年120万円まで投資にかかる税金は0。

もちろん、確定申告不要です。

強力な節税ツールですが、NISA口座は1人につき1つしか作る権利がありません。

その権利を余らせておくのは、金をドブに捨てるようなものです。

ウェルスナビに向いてる人は?

どんな人がウェルスナビに向いているか、書いていきます。

長期投資できる人

長く投資していると、リーマンショックのような下落が、いつかきます。

2020年3月には、コロナショックが来ました。

しかし、そこでパニックになって引き出してしまうと、投資成績はマイナスで終了です。

出金はカンタンにできてしまうので、そこで踏みとどまって積立を続けるメンタルが必要です。

損失の期間はできるだけ結果を気にせず、耐えることにしています・・・!

時間がない人

投資の勉強をしている時間はないけど、それなりの成績を出したい人に向いています。

自動なので、積立を設定したあとは時間が取られません。

投資が初めての人

投資の中で、一番カンタンに始められるモノの1つでしょう。

投資金額以外、ほとんど自分で判断することがありません。

それでいて期待できるリターンは、うかつな自己流より高いです。

積立は月1万円からでもできるので、ぜひやってみてください。

為替リスクって?

為替リスクについて

ウェルスナビの資産は、ドル建て。

為替の影響を受けます。

たとえば、1ドル100円のときにドル建てで資産を買ったとします。

これを売るときまで、資産自体の価値は変わらなかったとしましょう。

それでも、資産を売るとき円高になっていたら損をします。

1ドル80円になっていると、20%損してしまうということです。

- 資産価値が上がっても、それ以上に円高になると損益はマイナスに

- 資産価値が下がっても、それ以上に円安になれば損益はプラスに

90年代以降、ドル円は76円~160円で動いています。

今はドル円が108円くらいですから、少し円高。

単純にレートだけ見るなら、この先もっと円高になるより円安になる余地が大きいのです。

長く投資すれば円高のときにも買いつづけますので、その後に円安になれば利益になります。

円しか持たないのもリスク

さらに言えば、全財産を円で持っているのもリスクです。

銀行の残高は一定ですが、実際の価値は変動しています。

極端な話、円が無価値になれば資産の価値は0。

円しか持っていないと、大きな円安が来ると大損します。

資産の一部でもドル建てに分散するのはある意味、リスクヘッジにもなるのです。

とくにリスクを抑えたいなら、「リスク許容度1」での運用がおすすめです。

無料診断で自分にあったリスク許容度が分かりますが、自分で設定もできますよ。

ウェルスナビは安全?

会社の基本情報は、

- 社名:ウェルスナビ株式会社

- 設立年月日:2015年4月28日

- 代表取締役:柴山 和久

- 資本金:35億6,460万3,515円 ※2022年12月31日現在

です。

大企業との資本提携

大企業と提携しています。

「誰と組んでいるのか」は分かりやすい信用度の指標です。

「誰と組んでいるのか」は分かりやすい信用度の指標です。

大企業による調査でOKがでるレベルで、ウェルスナビはしっかりした企業だということです。

資産の分別管理

ウェルスナビとユーザの資産は、分けて管理されています。

仮にウェルスナビが倒産しても、資産は戻ってきます。

投資者保護基金に加入

投資者保護基金は、投資家を守るための団体です。

ウェルスナビが倒産し、分別管理が嘘だったとしても、1,000万円までは補償されます。

投資者保護基金の会員一覧にも名前があるので、嘘はありません。

投資したい金額が1,000万円以下であれば、まず安心してOKです。

初期投資は1万円、積立も1万円からできます。

ぜひ、やってみてください。

興味深い記事でした^^

・投資は余剰資金で!

・投資は俯瞰的長期的に考えて長い目でお付き合い!

同感です( ´∀`)

あと、自動取引やらも組み合わせると

ポートフォリオが力強くなってオススメです^^

一期一会思い出クリエイターSai