こんにちは、ひつじ先輩です。

この記事では、WealthNavi(ウェルスナビ)の手数料について書きます。

WealthNaviのデメリットは、手数料が高すぎること!

という声がよく聞かれますが、本当に高いのでしょうか?

そこでこの記事では、WealthNaviの手数料について解説します。

過去6年以上にわたり、わたしが実際に支払った手数料も公開します。

WealthNaviの手数料

WealthNaviの手数料

ウェルスナビには1年あたり、運用している資産額の1.1%(税込)の手数料を払います。

- 運用している資産が10万円なら年に1,000円

- 運用している資産が100万円なら年に1万円

- 運用している資産が1,000万円なら年に10万円

です。

この手数料のほかに、ETFを持つだけでかかるコスト(信託報酬0.09~0.13%)がかかります。

ウェルスナビの手数料と合わせると1.13%くらいです。

信託報酬は、ETFの価格に反映されるのでウェルスナビの画面では見えません。

私が支払った手数料

わたしの場合、これまでの手数料はこのようになりました。

| 日付 | 資産額 | 手数料 |

| 2017/11/1 | ¥553,225 | ¥170 |

| 2017/12/1 | ¥799,676 | ¥483 |

| 2018/1/4 | ¥1,085,954 | ¥720 |

| 2018/2/1 | ¥1,252,182 | ¥962 |

| 2018/3/1 | ¥1,506,195 | ¥1,041 |

| 2018/4/2 | ¥1,730,429 | ¥1,335 |

| 2018/5/1 | ¥1,784,024 | ¥1,556 |

| 2018/6/1 | ¥2,316,351 | ¥1,835 |

| 2018/7/2 | ¥2,545,227 | ¥2,020 |

| 2018/8/1 | ¥2,796,527 | ¥2,301 |

| 2018/9/3 | ¥3,093,972 | ¥2,529 |

| 2018/10/1 | ¥3,332,521 | ¥2,681 |

| 2018/11/1 | ¥3,457,771 | ¥2,888 |

| 2018/12/4 | ¥3,599,773 | ¥2,994 |

| 2019/1/4 | ¥3,396,159 | ¥3,175 |

| 2019/2/1 | ¥4,148,726 | ¥3,249 |

| 2019/3/1 | ¥4,394,605 | ¥3,337 |

| 2019/4/1 | ¥4,784,243 | ¥3,919 |

| 2019/5/7 | ¥4,746,883 | ¥4,012 |

| 2019/6/3 | ¥4,849,356 | ¥4,101 |

| 2019/7/1 | ¥5,176,856 | ¥4,109 |

| 2019/8/1 | ¥4,972,524 | ¥4,412 |

| 2019/9/2 | ¥5,176,556 | ¥4,247 |

| 2019/10/1 | ¥5,031,444 | ¥4,250 |

| 2019/11/1 | ¥5,295,732 | ¥4,498 |

| 2019/12/1 | ¥5,376,046 | ¥4,520 |

| 2020/1/7 | ¥5,468,883 | ¥4,778 |

| 2020/2/3 | ¥5,690,962 | ¥4,803 |

| 2020/3/2 | ¥4,970,216 | ¥4,497 |

| 2020/4/1 | ¥4,528,452 | ¥3,883 |

| 2020/5/1 | ¥4,631,567 | ¥3,788 |

| 2020/6/1 | ¥5,370,266 | ¥4,098 |

| 2020/7/1 | ¥5,305,045 | ¥4,261 |

| 2020/8/1 | ¥5,312,478 | ¥4,431 |

| 2020/9/1 | ¥5,399,650 | ¥4,595 |

| 2020/10/1 | ¥5,587,436 | ¥4,418 |

| 2020/11/2 | ¥5,517,589 | ¥4,585 |

| 2020/12/1 | ¥5,891,181 | ¥4,579 |

| 2021/1/4 | ¥6,142,455 | ¥4,941 |

| 2021/2/1 | ¥6,308,429 | ¥5,109 |

| 2021/3/1 | ¥6,510,165 | ¥4,789 |

| 2021/4/1 | ¥6,693,459 | ¥5,410 |

| 2021/5/6 | ¥6,723,114 | ¥5,417 |

| 2021/6/1 | ¥6,995,829 | ¥5,708 |

| 2021/7/1 | ¥7,033,402 | ¥5,683 |

| 2021/8/2 | ¥7,034,724 | ¥5,853 |

| 2021/9/1 | ¥7,098,145 | ¥5,875 |

| 2021/10/1 | ¥7,315,650 | ¥5,734 |

| 2021/11/1 | ¥7,383,723 | ¥6,006 |

| 2021/12/1 | ¥7,130,807 | ¥6,029 |

2021年12月までの合計は、190,634円。

1年で1.1%(税込)ですが、支払いのタイミングは毎月です。

資産額が増えるほど、高くなっています汗

WealthNaviの手数料計算

毎月の手数料は、以下の式で計算されます。

1.1をかけるのは、消費税があるからです。

たとえば、わたしの2018年1月の手数料は、720円でした。

これは、

の計算結果です。

WealthNavi手数料は高い?

手数料を資産額から考える

資産額が大きいほど手数料は高くなりますが、自分で投資したときの手間は同じです。

資産額が大きければ、自分で投資したときに節約できる手数料が大きくなります。

資産額が小さいなら、手間をかけずにウェルスナビに頼ったほうが得です。

WealthNaviの投資を自分でやろうとしたら、年に何日かかるでしょうか?

かかる日数は人によって違いますが、例えば3日かかるとしましょう。

3日働いて、3万円稼げる人がいたとします。

このとき、その人の3日には3万円の価値があります。

この場合、手数料が3万円を超えてきたら、自分で投資したほうがおトクになります。

- 資産が300万円未満(手数料が3万未満)→WealthNaviを使う

- 資産が300万円以上(手数料が3万以上)→自分で投資する

と考えるやり方です。

手数料を投資経験から考える

ETFを買う?いつもやってる!

という経験豊富な人にとって、この手数料は高いでしょう。

WealthNaviが買っているのと同じETFを、自分で買えるからです。

その方が低いコストで、同じ投資ができます。

ETF?なんすか?

という人にとって、この手数料は安いです。

ポートフォリオが分かっていても、初心者にとっては再投資やリバランスはむずかしい。

分配金が出たら、ポートフォリオを崩さないように計算して買い増し。

本家がリバランスしたら、本家の売買を真似て同じ割合になるように自己運用分も売買する。

何も知らないところから自分で出来るようになるまで、何日もかかってしまうでしょう。

その時点で何万円分も、時間を失うことになります。

初心者の場合は、WealthNaviに任せたほうが合理的でしょう。

手数料をサービス内容から考える

手数料を払うことで何をしてもらえるのか、まとめた表がこれです。

色々とやってもらえるのですが、金銭的に大きいのは売買手数料を別で払わないで済むこと。

海外ETFの売買手数料は、購入金額の0.45%としている証券会社が多いです。

これが、ウェルスナビの手数料1.1(税込)%に含まれています。

つまり、仮にウェルスナビのポートフォリオを自分で作っても1.1%(税込)丸ごとの節約にはなりません。

自分で買うと売買手数料0.45%がかかりますし、売買以外の手数料もかかります。

自分でやっても、多く見積もって0.5%の節約にしかならないのです。

0.5%は小さくありませんが、そのためにリバランスなど全部自分で出来る人は少ない。

それが、ウェルスナビの手数料を払う価値だと思います。

手数料を他との比較で考える

各社の割引を考慮して、大手ロボアドの手数料を比較してみました。

| サービス名 | 手数料 | 備考 |

| Wealthnavi | 0.90% (現金部分を除く、年率・税込0.99%) |

50万円以上を5.5年以上投資した場合(長期割) |

| THEO | 0.8% | 50万円以上100万円以下の場合 |

| ON COMPASS | 0.925% | 割引施策なし |

| 楽ラップ | 0.715% | 固定報酬型の場合 |

他のサービスとの比較では、ウェルスナビの手数料は高いです。

手数料を0.9%に下げるための条件も、満たすのに時間がかかるなど厳しいものとなっています。

手数料は、楽ラップが1番安いです。

楽ラップについて調べたところ、

- 国内の投資信託を買うため、為替リスクなし

- 相場変動が大きくなったら、債券の割合を増やす

といった特徴があるようです。

1はメリットがありそうだけど、2はむしろチャンスを逃しそうな印象ですね。

ウェルスナビの記事なので深入りしませんが、サービス内容は各社で違います。

手数料も選ぶ要素の1つではありますが、投資内容や実績もしっかりチェックしましょう。

実績など、ウェルスナビについてはこちらの記事にまとめました。

ぜひ、読んでみてください。

WealthNaviの手数料割引

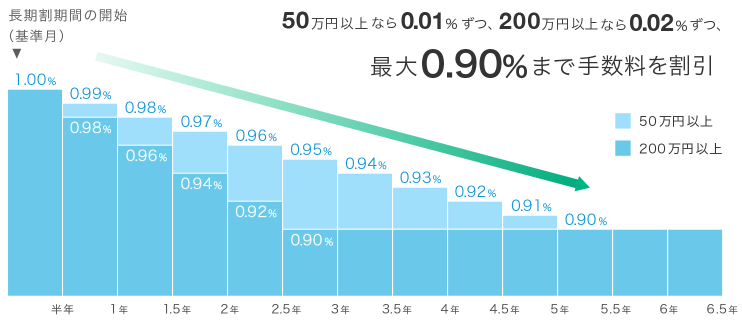

長期割

長期割という、手数料を下げるサービスもあります。

もともとは年間、運用金額の1%(税抜)かかる手数料が、

- これまでの入金額が50万円以上なら、半年で0.01%下がる。

- これまでの入金額が200万円以上なら、半年で0.02%下がる。

最大で0.1%割引され、手数料は0.90%(現金部分を除く、年率・税込0.99%)に

まで下がります。

わたしは現在、0.92%まで下がりました!

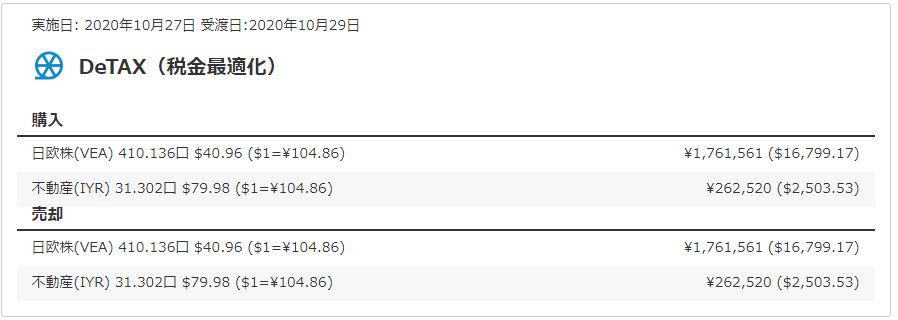

Detax

detaxが実施されている様子

Detaxは正確には割引ではありませんが、似たようなものです。

これは、資産額の0.4~0.6%ほどの負担減につながります。

割引と考えるならば、手数料が0.4~0.6%程度まで下がるのと同じです。

Detaxは具体的には、「損している銘柄を売ってすぐ買い戻す機能」です。

税金は、分配金や売却益などの確定した利益に対してかかるもの。

ウェルスナビはこの利益を圧縮するため、損している銘柄を売って買い戻してくれます。

すぐに買い戻すので、この取引で損はしません。

しかし、未実現だった損失が確定の損失となるため、確定した利益を圧縮できます。

結果、その年に支払う税金を減らすことができるのです。

NISA

Detaxでできるのは税金の軽減ですが、おまかせNISAの口座では税金が0になります。

少なくともNISAの非課税枠120万円以下の範囲では、Detaxを超える負担減が期待できます。

おまかせNISAについては、こちらの記事にまとめました。

ぜひ、読んでみてください。

手数料は高すぎるか?

ウェルスナビには1年あたり、運用している資産額の1.1(税込)%の手数料を払う。

- 運用している資産が10万円なら年に1,000円

- 運用している資産が100万円なら年に1万円

- 運用している資産が1,000万円なら年に10万円

毎月の手数料は、以下の式で計算される。

長期割というサービスがあり、投資を続けると1%(税抜)の手数料は0.90%(現金部分を除く、年率・税込0.99%)まで下がる。

WealthNavi手数料は高い?

- 手数料を資産額から考える

- 手数料を投資経験から考える

1.手数料を資産額から考える

資産が大きく手数料が3万円を超えるなら、自分の時間を使って投資する。

資産が小さく手数料が3万円を超えないなら、ウェルスナビにまかせて時間を節約する。

といった形で考える。

2.手数料を投資経験から考える

投資にすごく慣れている人ならば、資産額が小さくても自分で投資するのもあり。

ほとんど時間をかけずに同じポートフォリオを組めるはず。

こうした人にとっては、Wealthnaviの手数料は高すぎる。

WealthNaviのネットでの評判を、こちらの記事にまとめました。

ぜひ、読んでみてください。