ウェルスナビで投資して5年以上になりますが、始めるとき

NISAも使えたらいいのに~

と思った覚えがあります。

新NISAの「おまかせNISA」が始まったので積立を再開しました!

おまかせNISAとは

ウェルスナビはお金を預けると、最適なバランスで分散投資してくれます。

おまかせNISAでは、ウェルスナビのNISA口座が作れます。

NISA口座の発生する利益には、税金がかからない仕組みです。

おまかせNISAが開始すると、以下のような画面が追加されます。

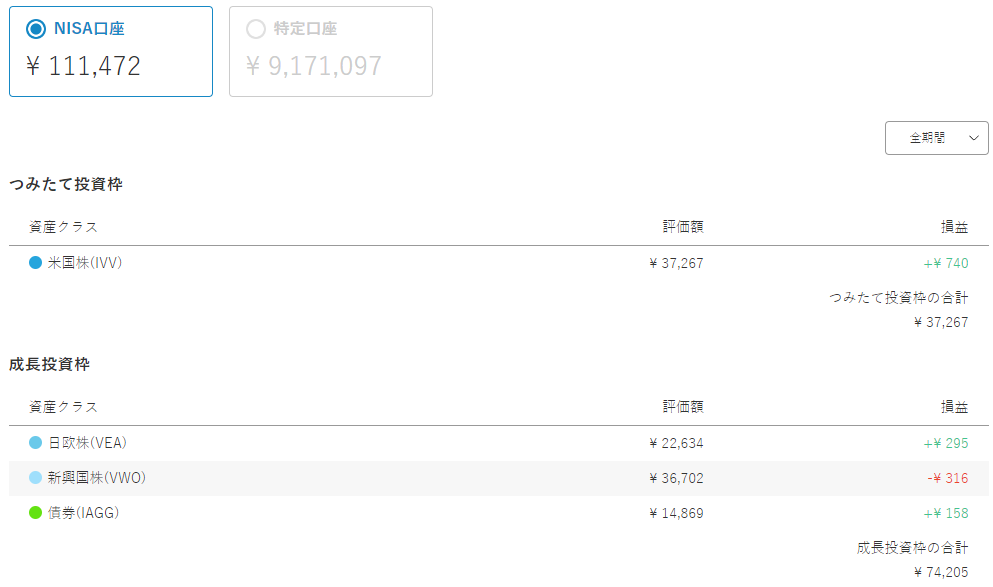

上記は最初の積立11万円が投資されている様子。

「つみたて投資枠」「成長投資枠」に分けて投資されています。

買い直しのデメリット

買い直しは、すでにウェルスナビ通常口座で持っている資産を一旦売り、

おまかせNISA口座で買い直しする機能です。

買い直しすることで以後、税金がかからなくなるのがメリットです。

デメリットは、

- 一旦は課税される

- 一括か毎月手動での買い直し

- 成長投資枠のみで買い直し

です。(詳細は後述)

自分はとりあえず、買い直しはしない予定です。

つみたて投資枠へ定期定額で買い直す機能の提供も今後検討していきます。

引用元:おまかせNISAの「買い直し」機能について教えてください

らしいので、こちらが実装されたらまた検討する予定です。

つみたて投資枠への買い直しが実装されると、デメリットは1.だけになります。

1.一旦は課税される

通常口座の資産を売りますので、売った分に現在乗っている利益に課税されます。

利益の20.315%です。

これが最大のデメリットです。

ただし、これは払ってでも買い直しした方が合理的と判断されるケースが多いようです。

でも、とにかく、払いたくないんじゃ。

2.成長投資枠のみで買い直し

今の買い直しは積立ではないため、成長投資枠のみでの購入になります。

おまかせNISAのつみたて投資枠は手数料が0%ですが、その恩恵は受けられないです。

現状の買い直しを使うと、成長投資枠だけが多く埋まっている状態になります。

同じ資産額でも、つみたて投資枠も使えている場合に比べ手数料が高くなります。

のちに実装される(と思われる)積立方式の買い直しであれば、

つみたて投資枠でも買いが入ります。

手数料の観点では、積立方式の買い直しを待ったほうが、

つみたて投資枠への投資割合が高い。

つまり、手数料が安く済む可能性があります。

3.一括か毎月手動での買い直し

ウェルスナビの買い直しは現状、買い直ししたいときに依頼をする形です。

定期的な買い直しを設定して放置、といった機能ではありません。

積立っぽく少しずつ買い直すなら、毎月手動で作業が発生することになります。

大した手間ではないとは思いますが…

とはいえ一括で買い直して、高値掴みになるのも怖いです。

定期の買い直しが実装されたら、この心配はなくなるので結構ありですね。

ちなみに資産価値が

- 10万→15万→20万と推移した場合

- 10万→15万→10万と推移した場合

のそれぞれについて、

15万円時点で

- 買い直しした場合

- 買い直ししない場合

の利益をざっっっくり計算すると、以下のようになります。

| 資産価値 | 買い直しする | 買い直ししない |

| 10万 →15万 →20万 |

利益9万円(税金1万円) | 利益8万円(税金2万円) |

| 10万 →15万 →10万 |

損失1万円(税金1万円) | 損益0万円(税金0万円) |

資産価値が10万→15万→10万と推移した場合、買い直ししてると損失になります。

積立のように少しずつ買い直すと、この影響は低減されます。

一方で、10万→15万→20万となるならば一括で買い直しすると利益が最大化されます。

積立のように少しずつ買い直すと、利益が減ることになります。

参考までに計算内容は以下です。

おまかせNISAの積立額

自分は積立額を11万円にしました。

なぜそうしたか、紹介します。

節税メリットを最大化するには、新NISAの枠1800万円を最速で埋めるのがベストです。

そこから考えると月30万円積立すべき、となります。

ですが自分の場合、

全力で投資してこの先暴落が待っていたら?

という恐れが強いです。

暴落したなら積立額を2倍にして、通常の積立よりも強力に取得単価を下げていきたい。

そのために、あらかじめ積立額を最大30万円の半分。

月15万円にしておくこと考えました。

さらにもう1点、考慮すべきなのは通常口座ですでに900万円程度の資産があること。

ウェルスナビによると、

以下の場合においてETF(上場投資信託)の購入が自動で行われることがあり、その際にNISA口座で優先して購入します。

- 分配金や還付金の受け入れで現金が増え、追加投資の条件を満たした

- リバランスが行われた(自動リバランスおよびリスク許容度の変更)

です。

配当金の再投資、リバランスによる購入はNISA口座で行われる。

つまり、

としないと、予定よりも早くペースで買いが進んでいくことになります。

そこで、今回は月15万円買いたいとき実際の入金額をどうすべきか考えました。

前年に新規購入した金額を履歴から拾ってきて、足します。

(ざっくり40万円くらい、月あたりは3万ちょいです)

今年についても同程度の配当・リバランスによる買いが発生すると見込まれるので、

その分(月4万円)を15万から差し引き、月11万円を当面の積立額としました。

こちらは、年に1回見直す予定です。

配当・リバランスによる買い金額は資産額が大きくなるほど、増えるためです。

おまかせNISAのメリット

おまかせNISAのメリットは当然かもですが、節税になることです。

WealthNaviのデメリットとしてよく上がるのが、手数料。

かかります。

これの評判は結構悪く、「#WealthNavi手数料下げて」なんてタグもあったほどです。

この手数料に対して、

多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少ないものになるでしょう。

(引用元:「WealthNavi for SBI証券」のウェルスナビ株式会社 柴山CEOへインタビュー)

との社長の発言を持ってきて、「税負担を自動で最適化する機能があるから手数料なんて安いのでは」なんて議論があったりしました。

しかし、おまかせNISAではNISA口座で発生する利益に対する税金が0になります。

税金が減るとかではない、0です。

以前よりお得に運用できるようになりました。

とはいえ、そもそも手数料が安いETFとかでいい人はそれでNISAやるのが安いです。

ウェルスナビをやるのであればおまかせNISAにした方がいいよねという感じです。

WealthNaviの手数料については、こちらの記事にまとめました。

ぜひ、読んでみてください。

おまかせNISAのデメリット

デメリットは

- 配当金による非課税枠の消化

- 他のNISAと年が被るとNG

- リバランスの問題

の2点です。

1.配当金による非課税枠の消化

前述の通り、配当金が再投資されるときに非課税枠が使われます。

別に悪いことではないように思われますが、配当金がない投資信託もあります。

そっちなら、配当金によって枠を消化することなく配当金の分が投資されている状態。

枠を消化してしまう分、分配金のある投資信託は少し不利だと言えます。

2.他のNISAと年が被るとNG

おまかせNISAの、というよりNISAの切替に伴うデメリットです。

既存のNISA口座ある場合、それが使えなくなります。

加えて注意したいのは、

があること。

今年に他の金融機関のNISAで購入があると、ウェルスナビでNISAできません。

この「購入」には、

- 積立設定による購入

- 分配金の再投資

が含まれるので、注意が必要です。

おまかせNISAを開始する前年までに積立設定の停止や、分配金を生む資産の移管などが必要となるでしょう。

3.リバランスの問題

元々WealthNaviはNISAに対応しておらず、理由は

当社のサービスは最低投資額を設定させていただいていること、年2回のリバランスが実施されることの2点から、年間累計の買い付け金額がNISAで上限となっている120万円を超えることが多いと想定されるためです。

引用元:ウェルスナビ公式(現在は書換済)

と説明されていました。

WealthNaviにはリバランスがあり、これは売買によって資産のバランスを保つ機能です。

リバランスで資産を買いなおすと、NISA口座としては「新たな投資」の扱いになります。

NISA・積立NISAでは非課税になる投資額が決まっており、その枠がリバランスによって無駄に使われてしまうのです。

おまかせNISAのこの問題への対応は、

です。

各ユーザが課税口座とNISA口座の両方を持ち、リバランスの際は課税口座だけ売買します。

課税口座+NISA口座のバランスを見て売買されるので、資産全体としては最適なバランスを保てる仕組みです。

こうすることで、NISA口座では買いなおしが発生しない。

非課税枠を無駄遣いしません。

少し疑問なのは、入金したときはNISA口座が優先されるとの情報。

節税のためにはそのほうがいいのですが、

となった場合、課税口座の調整だけでは全体のバランスを調整しきれない気がします。

現状考えられる対策は、一括で入金せずに積み立てること。

最適なバランスになるよう買い増しされるはずなので、リバランスに頼らずにバランスを保てるでしょう。

この記事では、おまかせNISAについて紹介しました。

WealthNavi自体については、こちらの記事でまとめています。

ぜひ、読んでみてください。