こんにちは、ひつじ先輩です。

ウェルスナビ(WealthNavi)の外国税額控除の必要書類と、書き方を解説します。

ウェルスナビは、外国税額控除ができます。

つまり確定申告でお金が戻ってくるのですが、やり方が分かりづらいです。

国税庁のサイトを見ても、全然分からない。

仕方がないので税務署(確定申告コールセンター)に4回も問い合わせ、やっとできました。

必要な書類や書き方を、詳しく書いていきます。

ウェルスナビの外国税額控除

ウェルスナビに投資すると、米国のETFが買われます。

配当からはまず、外国所得税10%が引かれます。

そこから更に日本での所得税・地方税が引かれるため、2重課税です。

確定申告をすると、この外国所得税10%を取り返すことができます。

全額ではなく、そのうちの何割かだけ戻ってきます。

私は4割くらいでした!

外国税額控除の必要書類

国税庁のサイトによると、外国税額控除に必要な書類は、

- 外国税額控除に関する明細書(居住者用)

- 外国所得税を課されたことを証する書類

- 外国の法令により課される税の名称及び金額、その税を納付することとなった日及びその納付の日又は納付予定日、その税を課する外国又はその地方公共団体の名称並びにその税が外国税額控除の対象となる外国所得税に該当することについての説明を記載した書類

- 上記3の税を課されたことを証するその税に係る申告書の写し又はこれに代わるべきその税に係る書類及びその税が既に納付されている場合にはその納付を証する書類(納税証明書や更正決定に係る通知書、賦課決定通知書、納税告知書、源泉徴収票などを含みます。) など

(引用元:No.1240 居住者に係る外国税額控除)

と書かれています。

この時点で読むのがつらいですが、実は必要なのは2つだけです。

1.税額控除に関する明細書

自分で作れます。

PDFはこちらです。

書き方は、下で詳しく書きます。

2.外国課税を証する書類

ウェルスナビから手に入る書類です。

特定口座年間取引報告書は、WealthNaviにログイン後、メニュー「取引履歴」を開き、画面下部にある「電子交付サイトへ 」のリンク先にてご確認いただけます。

(引用元:確定申告に必要な書類は、いつ確認できますか?)

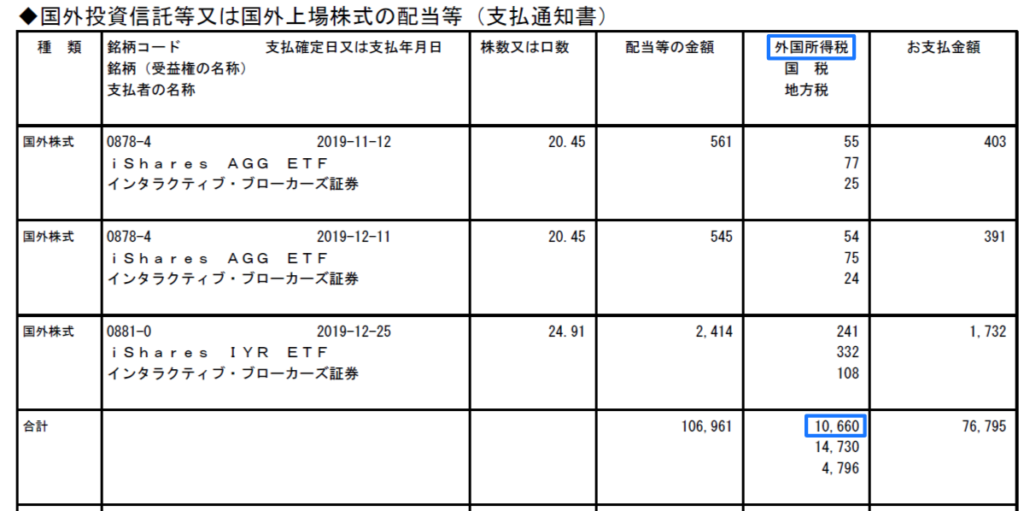

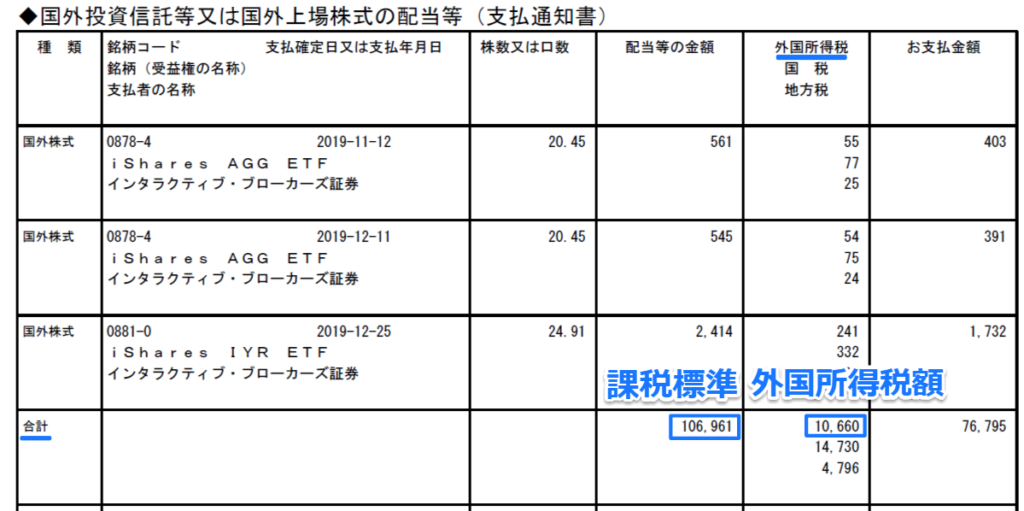

源泉徴収あり特定口座なら、「特定口座年間取引報告書」に配当・外国所得税が書かれています。

源泉徴収なし特定口座なら、「上場株式配当等の支払通知書」です。

特定口座の源泉徴収あり・なしについてはこちらの記事にまとめました。

3.と4.は不要

3.と4.は、引用文だけ見てもなんか長いし意味不明ですよね。

税務署(確定申告コールセンター)に問い合わせたところ、不要とのことでした。

証券会社が発行した2.があれば、3.と4.を兼ねられるそうです。

結局、添付するのは1.の、「外国税額控除に関する明細書(居住者用)」のみです。

外国税額控除に関する明細書

外国税額控除に関する明細書(居住者用)の書き方を説明します。

確定申告書から転記する項目があります。

外国税額控除は作業の最後にして、先に確定申告書類をだいたい作り終えておきましょう。

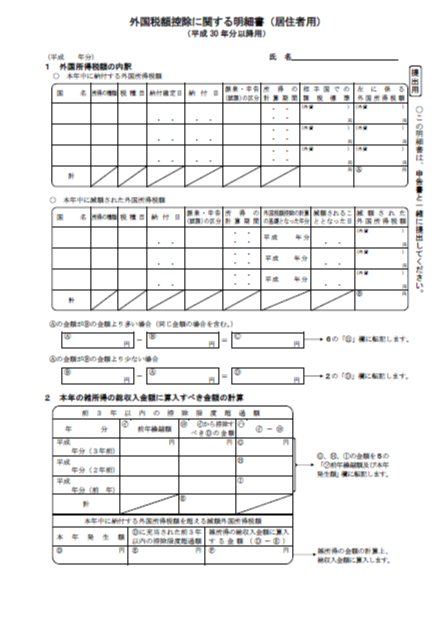

外国税額控除に関する明細書、記入が必要なのは最初の2ページです。

1.外国所得税額の内訳

画像の通りに埋めればOKです。

1年分をまとめて1行にするので、納付確定日・納付日は前年の大晦日。

所得の計算期間は、令和1年分の申告なら平成31年1月1日から令和1年12月31日です。

相手国での課税標準と外国所得税額は、日本円だけ書けばOKです。

報告書に日本円しか書かれていないなら、無理にドル換算する必要はないそうです。

上場株式配当等の支払通知書の、最後のページに書かれています。

こちらは、源泉徴収なし口座の場合に上記のようになります。

源泉徴収あり口座では、特定口座年間取引報告書の「配当等の額」「外国所得税の額」です。

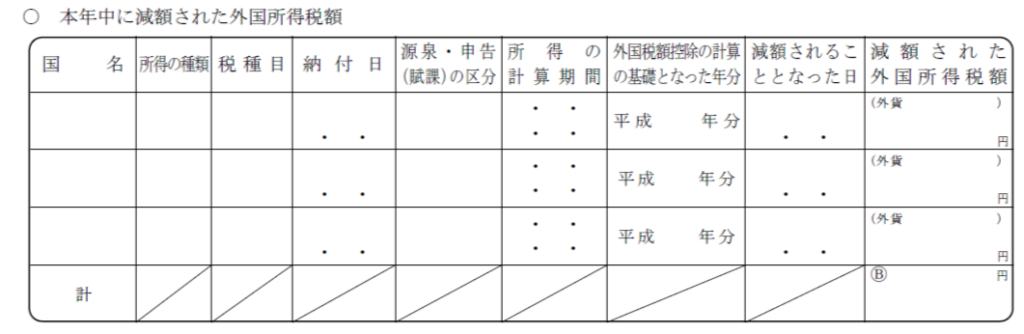

「本年中に減額された外国所得税額」の欄は何も書きません。

ウェルスナビで投資するだけなら、使用することはなさそうです。

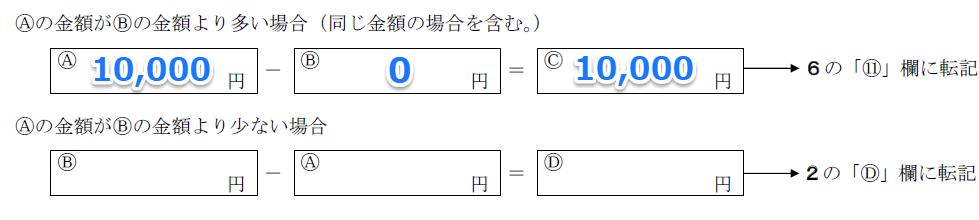

その下は、「Aの金額がBの金額より多い場合」の欄だけ埋めます。

2.本年の雑所得の総収入金額に算入すべき金額の計算

何も書きません。

こちらもウェルスナビで投資する限りでは、使用することはありません。

これで、「外国税額控除に関する明細書」の1ページ目は完成です。

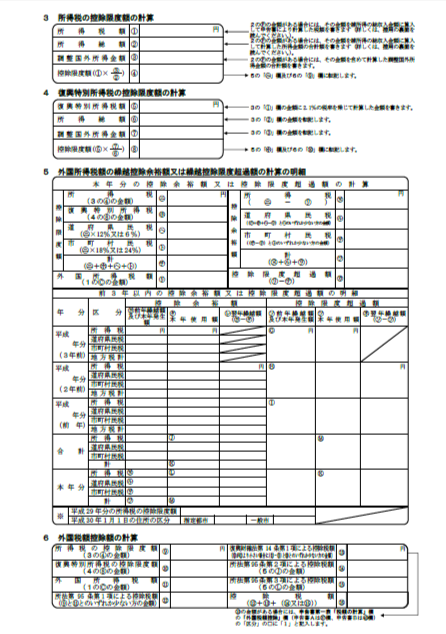

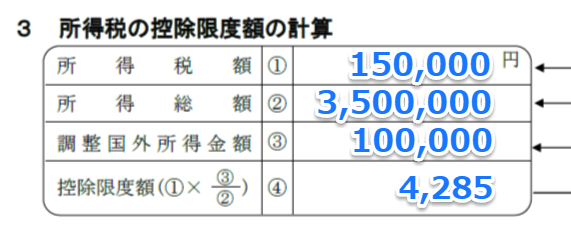

3.所得税の控除限度額の計算

順に説明します。

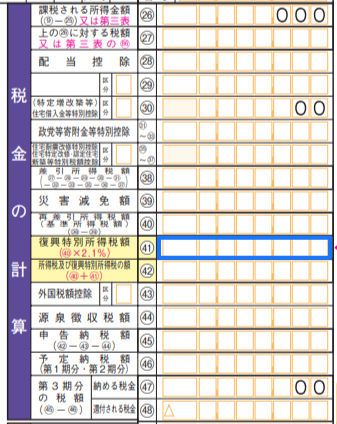

①所得税額

確定申告書Bの第1表の右側にある、43欄を転記します。

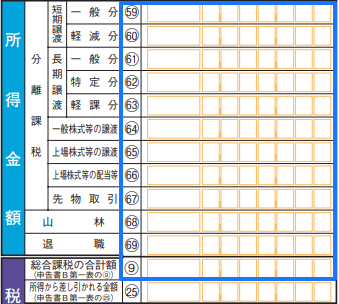

②所得総額

確定申告書第3表の左側、

- 総合課税の所得合計の⑨

- 分離課税の所得の59~69

参考:外国税額控除を受けられる方へ(居住者用)

すべて足します。

なお、59~69の間にマイナスの数字がある場合は0として足し合わせます。

③調整国外所得金額

明細書1ページ目の「相手国での課税標準」、つまり配当額を転記します。

源泉徴収なし口座の場合は、「上場株式配当等の支払通知書」の「配当等の金額」。

源泉徴収あり口座では、「特定口座年間取引報告書」の「配当等の額」です。

④控除限度額

です。

自分で計算して書きます。

特に確認はとっていませんが、端数は切り捨てました。

限度額は小さいほうが納税額は大きくなるので、それで問題ないはずです。

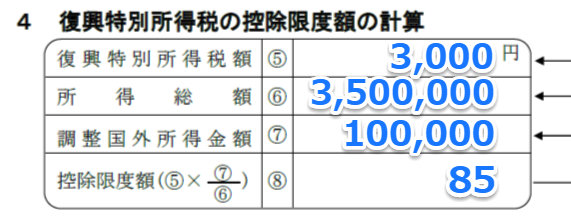

4.復興特別所得税の控除限度額の計算

順に説明します。

⑤復興特別所得税額

確定申告書Bの第1表の右側にある、44欄を転記します。

所得税額の1段下にあります。

⑥⑦はそれぞれ、②③と同じです。

⑧控除限度額

です。

自分で計算して書きます。

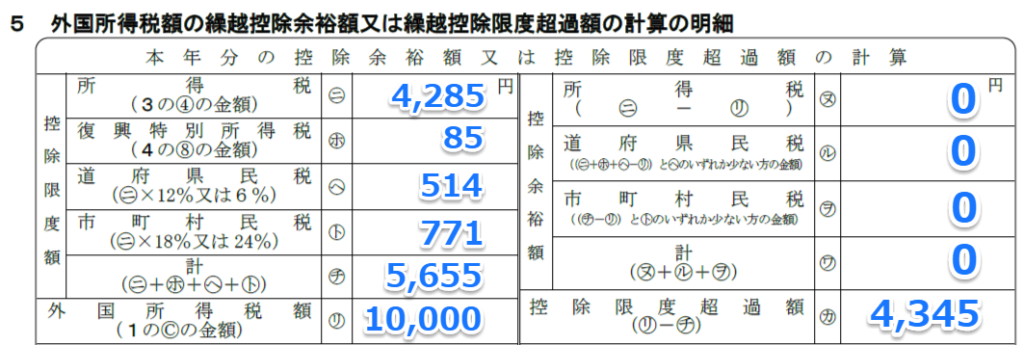

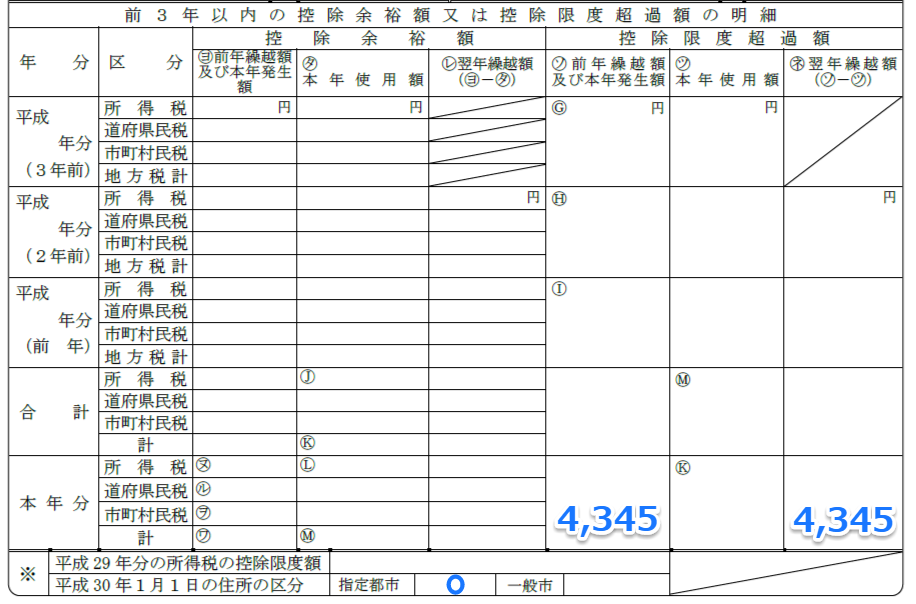

5.外国所得税額の繰越控除余裕額又は繰越控除限度超過額の計算の明細

順に説明します。

ニ.所得税(控除限度額)

まずは左側です。

3の④⑤欄を転記します。

ホ.復興特別所得税(控除限度額)

4の⑧欄を転記します。

3の⑥欄を転記します。

へ.道府県民税(控除限度額)

「ニ」欄に、12%または6%をかけた値を入れます。

自分の住所が政令指定都市であれば、12%。

それ以外であれば、6%です。

ト.市町村民税(控除限度額)

「ニ」欄に、18%または24%をかけた値を入れます。

住所が政令指定都市であれば、18%。

それ以外であれば、24%です。

「ヘ」欄と「ト」欄は、住民税から控除できる金額です。

今回の所得税の控除で戻ってくる金額には、影響しません。

また、外国税額控除に関する明細書を出しても住民税が勝手に引かれることはないそうです。

これも確定申告コールセンターで訊きましたが、相手は自信なさげ。

「役所に訊いてみて」と言われましたが、小額なので気にしないことにしました。

外国所得税額

1のC欄を転記します。

ヌ.所得税(控除余裕額)

ここからは、右側です。

で計算します。

税額が小さく、もっと控除できるときの余裕額の計算です。

余裕額は、来年以降に繰り越せます。

「余裕」がマイナスだとおかしくなるので、マイナスになったときは0にします。

「ル」「オ」「ワ」欄も同様です。

ル.道府県民税(控除余裕額)

- 「ニ」欄+「ホ」欄+「ヘ」欄-「リ」欄

- ヘ欄

いずれか小さい方を書きます。

画像の例の場合、

- 4,285+85+514-10,000=0(マイナスなので0)

- 514

となるので、小さいのは1。

記入するのは、0になります。

ヲ.市町村民税(控除余裕額)

- 「チ」欄ー「リ」欄

- 「ト」欄

いずれか小さい方を書きます。

先ほどと同じ考え方で、画像例では0を記入しています。

ワ.計(控除余裕額)

「ヌ」「ル」「ヲ」欄の和です。

控除限度超過額

で計算できます。

今回控除を受け切れなかった分で、来年に繰り越せます。

来年控除額が余れば、その分控除を受けられます。

こちらも「超過」がマイナスだとおかしくなるので、マイナスになったときは0にします。

前3年以内の控除余裕額又は控除限度超過額の明細

「ヌ」「ル」「ヲ」「ワ」欄は0だったので何も書きません。

数字があれば転記します。

超過額は、右側「控除限度超過額」の本年分のところに書きます。

住所の区分は、当てはまる方に「○」。

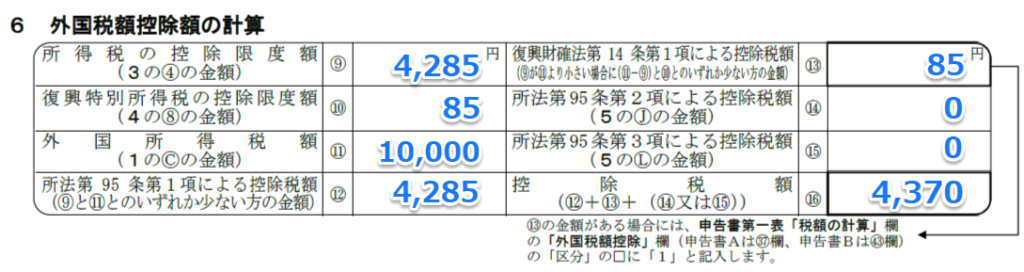

6.外国税額控除額の計算

順に説明します。

⑨所得税の控除限度額

3の④欄を転記します。

⑩復興特別所得税の控除限度額

4の⑧欄を転記します。

⑪外国所得税額

1のC欄を転記します。

⑫所法第95条第1項(略)

⑨欄と⑪欄で、小さい方を書きます。

⑬復興財確法第14条(略)

⑨<⑪のときのみ、

- ⑪ー⑨

- ⑩

いずれか小さい方を書きます。

画像の例の場合、

- 5,715

- 85

となるため、小さい方である85を記入しています。

⑭⑮所法第95条(略)

5の「J」「L」欄を転記しますが、今回は0です。

⑯控除税額

で、最終的な控除税額を計算します。

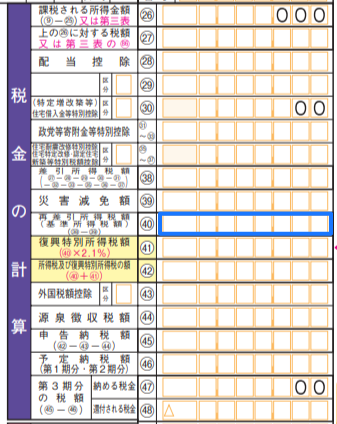

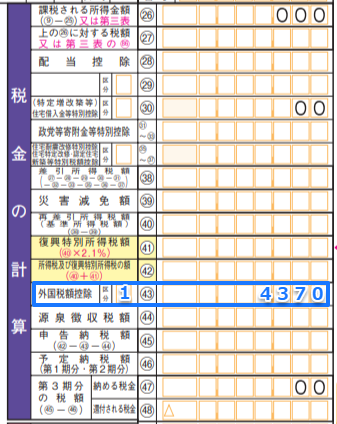

あとは確定申告書Bの第1表、43欄に控除税額を書きます。

⑬が0でない場合、区分は「1」とします。

外国税額控除の明細書や本記事を作成するにあたり、こちらの記事にお世話になりました。

当記事でカバーしきれない内容があれば、ぜひこちらも読んでみてください。

ウェルスナビの配当金の確定申告については、こちらの記事で書きました。

ぜひ、読んでみてください。

コメント

明細書のURLが変更になっていますね。最新版は,以下の通りです。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/058.pdf

リンク切れのご指摘、ありがとうございます!

記事内のリンクも修正いたしました!