こんにちは、ひつじ先輩です。

この記事では、ウェルスナビと積立NISAの併用について書きます。

ウェルスナビを積立NISA口座で運用すれば、有利じゃね?

と思っている人に、残念なお知らせです。

積立NISA口座で、ウェルスナビ(ロボアドバイザー投資)をやることはできません。

「税金を引かれずにウェルスナビ」という、最強の投資は存在しないのです。

そうなると、どっちかを選ぶ必要が出てきそう。

でも実は、その必要はありません。

という併用はできませんが、

という意味では、併用できます。

わたしは、積立NISAに月3.3万円、ウェルスナビには月25万円投資しています。

どっちか有利な方だけやるべきでは?

わたしもそう思って調べましたが、両方やるのが一番よいというのが結論です。

どちらもすばらしい仕組みですので、無理に片方を選ぶと損します。

両者の比較を交え、その理由を書いていきます。

ウェルスナビ 積立NISAの併用

併用はできない

「積立NISA口座で、ウェルスナビをやる」

つまり、

「税金を引かれずにウェルスナビをする」

という併用はできません。

理由は、

当社のサービスは最低投資額を設定させていただいていること、年2回のリバランスが実施されることの2点から、年間累計の買い付け金額がNISAで上限となっている120万円を超えることが多いと想定されるためです。(ウェルスナビ公式)

とのこと。

NISA・積立NISAでは、非課税になる投資額が決まっています。

リバランスでは一部の資産を買いなおすので、その枠を超えてしまうのです。

2021年から、積立でない通常NISAが使えるようになりました。

こちらの記事にまとめました。

両方やるのがベスト

ウェルスナビで積立NISAはできませんが、

「積立NISAに投資しながら、ウェルスナビもやる」

という併用はできます。

- 積立NISAで得た利益には、税金がかからない

- ウェルナビでは、普通に税金がかかる

状態です。

わたしが出した結論は、

- 積立NISAで、毎月33,333円投資する

- 余力があればウェルスナビで、できるだけ多く投資する

のが一番いい、です。

両者を比較した上で、その理由を書きます。

ウェルスナビ 積立NISAの比較

積立NISAとは

一般的に、投資で得られた利益には、約20%の税金がかかります。

10万円の利益がでたら、2万円は税金になります。

積立NISAでは専用の口座を作って、そこで投資をします。

年間40万円まで投資信託が買え、その利益に税金がかかりません。

ウェルスナビとは

ロボアドバイザー投資の大手サービス。

ロボットが、自動で分散投資してくれます。

各国の株・債券・金・不動産などに、分散投資できます。

今までは、自分でやらなければいけなかったこと。

ウェルスナビでは、すべて自動になります。

ウェルスナビ 積立NISAの比較

| 積立NISA | ウェルスナビ | |

| 税金 | なし | 20.315% |

| 初期投資額 | 指定なし | 10万円 |

| 積立の上限 | 年間40万円 | なし |

| 運用期間 | 最大20年 | なし |

| 投資対象 | 投資信託 | 投資信託 |

| 手数料 | 基本無料 | 投資額の年1% |

| 信託報酬 | あり | あり |

①税金

積立NISAでは、税金はかかりません。

ウェルスナビでは利益から、20.315%の税金が引かれます。

しかし、ウェルスナビのDeTax機能は、運用の工夫でその年の税金を減らしてくれます。

積立NISAの税金0にはかないませんが、他の投資では得られないメリットです。

②初期投資額

積立NISAには初期投資がなく、いきなり積立を始められます。

ウェルスナビでは、10万円の初期投資が必要です。

まとまったお金がない場合は、積立NISA一択になります。

③積立の上限

積立NISAの投資上限は、年間40万円です。

月あたり、33,333円まで投資することができます。

月4万、5万と投資したい人にとっては、大きなデメリットです。

ウェルスナビには、積み立ての上限はありません。

④運用期間

積立NISAは、20年間投資することできます。

20年が経ったら、別の投資対象を探さないといけません。

ウェルスナビは、いつまでも投資できます。

⑤投資対象

ウェルスナビでは、各国の株・債券・金・不動産などの投資信託に分散投資してくれます。

ノーベル賞を取った理論に基づいた、最適なバランスのポートフォリオです。

このバランスを自動で保つ、リバランスという機能もあります。

積立NISAでは、国の基準を満たした投資信託から選んで買います。

リバランスを自分で行わなければならない。

という意見がありますが、バランス型ファンドを1つだけ選んで投資すれば心配はありません。

バランス型ファンドは、株・債券・不動産などに一度に投資できるファンド。

これらのバランスが崩れたときのリバランスは、ウェルスナビと同じく自動です。

⑥手数料

積立NISAでは、ほとんどの投資信託で無料です。

ウェルスナビの手数料は、年間1%。

手数料の面では、ウェルスナビが不利です。

⑦信託報酬

信託報酬は、投資信託の運用コストです。

積立NISA・ウェルスナビの両方に、信託報酬がかかります。

積立NISAの信託報酬は、買う投資信託によります。

安いもので、年0.1~0.2%くらいです。

ウェルスナビでかかる信託報酬は、年0.1%~0.14%ほど。

かなり安い投資信託が選ばれています。

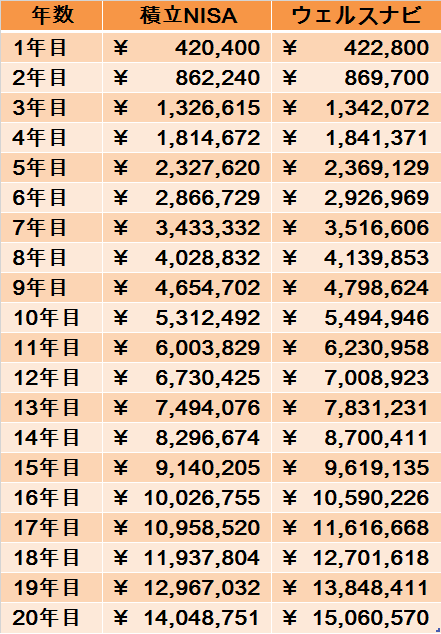

シミュレーションの比較

積立NISAとウェルスナビ、それぞれを運用したときの税引き後の利益を比べます。

- 運用期間:20年

- 積立金額:年40万円

- 総積立額:800万円

- ウェルスナビのリターン:5.7% ※1

- 積立NISAのリターン:5.1% ※2

という条件です。

単純な利益は、

- 積立NISA:605万円

- ウェルスナビ:706万円

となり、ウェルスナビが101万円おトクです。

しかし、税引き後の利益は、

- ウェルスナビ(税引き後):563万円

積立NISAより、40万円ほど少なくなってしまいます。

一方、積立NISAには税金がかかりません。

605万円、丸ごと利益です。

605万円の20.315%で、123万円の節税になります。

まずは積立NISA

シミュレーションで、節税メリットがかなり大きいことが分かりました。

選ぶ投資信託によりますが、ウェルスナビよりも良い結果になる可能性も十分。

まずは、積立NISAからやりましょう。

積立NISAの欠点に、「自分で投資信託を選ぶ」ということがあります。

迷うようであれば、バランス型ファンドを買うことをおすすめします。

自分でリバランスする必要もないですし、調べた範囲では一番手堅いです。

わたしは、先ほど出てきたeMAXIS バランス(8資産均等型)の低コスト版を買っています。

書ききれなかった積立NISAの詳細についても書きました。

ぜひ、読んでみてください。

ウェルスナビも併用

積立NISA最大のデメリットは「年間40万円までしか投資できない」ことです。

月あたりに直すと、33,333円。

月に33,333円以上投資する余力があるのなら、ウェルスナビがおすすめです。

ウェルスナビのリターンは高いですし、投資上限もありません。

ウェルスナビは、「ウェルスナビ」から始められます。

わたし自身、毎月もっとも多く積立しているのはウェルスナビです。

ウェルスナビの評判・メリット・デメリットはこちらの記事にまとめました。

ぜひ、読んでみてください。

ウェルスナビ 積立NISAを併用

積立NISAでウェルスナビは不可

という併用はできない。

という併用はできる。

ウェルスナビ 積立NISAの比較

- 運用期間:20年

- 積立金額:年40万円

- 総積立額:800万円

- ウェルスナビのリターン:5.7%

- 積立NISAのリターン:5.1%

という条件で比較した。

結果は、

- 積立NISA:605万円

- ウェルスナビ(税引き後):563万円

となり、節税メリットまで考えると積立NISAのパフォーマンスが良かった。

ウェルスナビ 積立NISAを併用

- 積立NISAで、毎月33,333円投資する

- 余力があればウェルスナビで、できるだけ多く投資する

とするのが、一番効率がいい。

こんにちは。初コメント失礼します。

現在、24歳で最近投資に興味を持ち始め、色々調べていると

ひつじ先輩さんのブログを見つけました。

大変、参考になっています。ありがとうございます。

一点質問よろしいでしょうか?

2021/02/12より、ウェルスナビが「おまかせNISA」を運用を開始したのはご存知でしょうか?

証券口座は複数開設できるのに対して、NISA口座を一つしかできないので、

別の証券会社で(SBI証券など)NISA口座を開設するか、ウェルスナビで開設するか悩んでいます。

ウェルスナビの場合は積立NISAではなく、一般のNISA(運用期間が5年)で運用していき、

枠が超えた場合などはどうなるかなど、まだ公式HPにも無く…

長文失礼しました。

ご意見いただきたく、質問でした!

こんにちは。

コメントありがとうございます!

お役に立ててるようで何よりです!

おまかせNISA、存じております。

こちらは、ウェルスナビ内で課税口座とNISA口座をそれぞれ持つ形のようです。

枠を超える分については課税口座で課税されていくはずです。

自分がこれから始めるのであれば、

①月の投資額3.3万円未満→証券で積立NISA

②月の投資額3.3万円~10万円→証券で積立NISAで3.3万積立+残りは通常ウェルスナビ

③月の投資額10万円以上→おまかせNISAで10万積立+残りはウェルスナビ課税口座

とします。

・非課税枠を無駄なく使うのを優先。

・パフォーマンスは、おまかせNISA>証券積立NISA>通常ウェルスナビ>証券通常積立となる。

という前提で考えました。

ご参考になれば幸いです。

ご返信ありがとうございます!

なるほど、月の投資額によってどの方法を取るか検討すべきなのですね…

大変、参考になりました。

早速、上記を参考にtryしてみます…!

引き続き、ひつじ先輩のブログをご参考させていただきます。

ありがとうございます!

つみたてNISAの年間投資額が増えるので、今やっているつみたてNISA(月33,333円)を増額するか、ウェルスナビを始めるか悩んでました!まずはつみたてNISAを満額やって、残りの資金でウェルスナビをやろうと思います!ありがとうございました。