こんにちは、ひつじ先輩です。

この記事では、脱サラしたあとにかかる税金・社会保険料について書きます。

脱サラのタイミングを決めるには、脱サラ後の支出を知らなくてはいけません。

支出のうち、分かりにくいのが税金・社会保険料です。

計算を大きく間違うと、脱サラ後にお金が足りなくなるかもしれません。

今回は、

| ケース1(脱サラ1年目) | ケース2(脱サラ2年目) | |

| 給与収入 | 400万円 | 0万円 |

| 事業収入 | 0万円 | 400万円 |

この2ケースについて、税金・保険料を計算しました。

ケース1は、脱サラ1年目でサラリーマンの収入だけある想定。

ケース2は、脱サラ2年目で個人事業主の収入だけある想定です。

税金・保険料の合計ですが、先に結論を書いてしまうと、

| ケース1(脱サラ1年目) | ケース2(脱サラ2年目) | |

| 給与収入 | 400万円 | 0万円 |

| 事業収入 | 0万円 | 400万円 |

| 所得税 | 8.5万円 ※ | 2.7万円 |

| 住民税 | 18万円 | 6.4万円 |

| 国民年金 | 19.7万円 | 19.7万円 |

| 健康保険 | 23.6万円 | 20.9万円 |

| 合計 | 61.3万円 | 49.7万円 |

| 月あたり | 5.1万円 | 4.1万円 |

フリーランス1年目の税金が高すぎる!

とよく聞きますが、2年目からもけっこう高いです。

脱サラ1年目と、2年目以降。

自分の場合はいくら払うのか、1度計算してみませんか?

この記事に沿っていけば、カンタンに計算できます。

根拠がはっきりした目標を立てたほうが、副業もより頑張れますよ。

まず、年収400万円の社会人だった人が脱サラ1年目に払う税金・保険料を計算していきます。

2年目以降、事業収入が400万円だったときの計算は、その後で解説します。

脱サラと税金

払うべき税金を、

- 所得税(総合課税)

- 住民税(総合課税)

- 所得税・住民税(分離課税)

の3つに分けて解説します。

支払うタイミングは、脱サラ後なら

- 所得税・・・年1回

- 住民税・・・約3ヶ月に1回

となります。

脱サラ前は、すべて毎月の給料から引かれています。

総合課税が、給与や事業への課税。

つまり、メインの収入にかかる税金です。

分離課税は、ざっくり言うと投資収入など。

投資をしていない場合は関係ありませんし、計算もカンタンです。

①1年目の所得税(総合)

総合課税の所得税は、

- 給与所得

- 事業所得

- 雑所得

これらの所得にかかる税です。

脱サラ1年目については、

- 事業所得・雑所得にかかる所得税・・・稼いだ年の翌年3月に支払い

- 脱サラ前の給与所得にかかる所得税・・・給与天引きで支払い済み

です。

今回は事業収入0円の想定なので、1.の事業所得への課税は0円です。

仮に脱サラして1年目から事業収入があるなら、2年目以降と同じ計算が必要です。

計算方法へは、「事業収入の所得税」からジャンプできます。

2.の給与収入に対する所得税は、年収400万円のケースで8.5万円になります。

以下、計算方法を書いていきます。

支払いが終わっている分なので、不要ならココ(1年目の住民税)までジャンプもできます。

所得税額は、

で計算できます。

実際に、給与による年収が400万円だった人の所得税を計算してみます。

所得金額を計算する

まずは式①、

から所得金額を計算します。

会社員だったので、経費は0。

控除については全員に共通する、

- 基礎控除

- 給与所得控除

- 社会保険料控除

のみ考えます。

すると式①は、

となります。

年収400万円だと、

所得金額=400万円-38万円-134万円-58万円

所得金額=170万円

となります。

所得税を計算する

ここまでで、所得金額が計算できました。

式②、

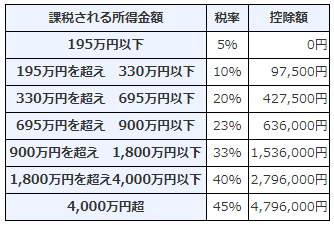

の税率・控除額は、以下の表で決まります。

国税庁サイトより

所得金額は170万円だったので、「195万円以下」

税率は5%で、控除額は0円です。

なので式②は

所得税=所得金額×税率-控除額

所得税=170万円×5%-0万円

となります。

計算すると、所得税は8.5万円です。

控除金額について

控除については全員に共通する、

- 基礎控除

- 給与所得控除

- 社会保険料控除

を計算しました。

基礎控除は一定で、38万円です。

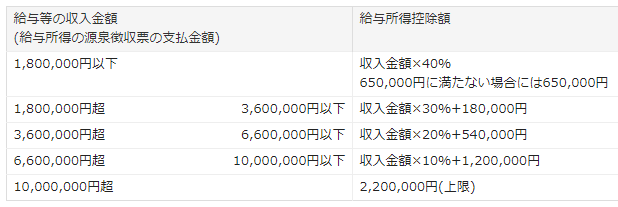

給与所得控除は、この表によって決まります。

国税庁サイトより

年収400万円だと、

です。

社会保険料控除は、本人が負担した社会保険料に相当する金額になります。

地域や職種によって異なりますが、だいたい誰でも年収の14.4%くらいになります。

です。

②1年目の住民税(総合)

総合課税の住民税も、所得税と同じで、

- 給与所得

- 事業所得

- 雑所得

などにかかってきます。

脱サラ1年目については、昨年の収入から計算された昨年分の住民税を払います。

1年分の住民税は

で計算されますが、所得割がほとんどです。

所得割は

で計算できるため、まずは所得金額を計算します。

所得金額を計算する

所得金額は、

から計算できます。

所得税を計算したときと同じやり方で計算すると、

所得金額=収入金額-基礎控除-給与所得控除-社会保険料控除

所得金額=400万円-33万円-134万円-58万円

所得金額=175万円

となります。

住民税を計算する

でした。

所得割=所得金額×10%

所得割=175万円×10%

なので、所得割は17.5万円。

均等割は市町村によって少し変わりますが、だいたい5,000円。

調整控除は、今回考えません。

よって

住民税=所得割+均等割+調整控除

住民税=17.5万円+0.5万円

住民税=18万円

となります。

脱サラ1年目は、月あたり約1.5万円の負担です。

退職と支払いタイミング

会社員の住民税は、1年分を次の年の6月からさらに翌年5月まで、毎月の給料から引かれます。

表にすると、

| 所得 発生年 | 支払い開始 | 支払い終了 |

| 2018年分 | 2019年6月 | 2020年5月 |

| 2019年分 | 2020年6月 | 2021年5月 |

| 2020年分 | 2021年6月 | 2022年5月 |

| 2021年分 | 2022年6月 | 2023年5月 |

です。

仕事を辞めたら、毎月ではなく6月・8月・10月・翌年1月末の4回払いになります。

いずれにせよ、支払うのは常に1~2年前の収入から計算された住民税です。

脱サラで収入が減っていれば、高すぎると感じる金額になってしまいます。

退職のタイミングによっても、いつ支払うかが変わります。

2020年を例に、支払いタイミングを表にしました。

| 住民税の支払いタイミング | 2018年分 | 2019年分 | 2020年分 |

| 2020年1月1日~5月31日に退職 | 退職時 一括天引き |

2020年6月 ※ ~2021年1月 |

2021年6月 ~2022年1月 |

| 2020年6月31日~12月31日に退職 | 給与より 支払い済み |

退職日以降 ※ ~2021年1月 |

2021年6月 ~2022年1月 |

1月1日~5月31日に退職だと、退職時に2018年分が給料天引き。

2019年分も大部分を自分で納付するため、高すぎると感じるかもしれません。

③所得税・住民税(分離)

- 株

- FX

- 投資信託など

これらの収入があると、分離課税の所得税・住民税がかかります。

所得税=所得×15.315%

住民税=所得×5%

なので、

で計算できます。

投資収入から、手数料などの経費を引いた所得が60万円だったとすると、

分離課税の税金=所得×20.315%

分離課税の税金=60万円×20.315%

分離課税の税金≒12.2万円

になります。

脱サラと社会保険料

払うべき社会保険料は、

- 国民年金

- 国民健康保険

です。

支払うタイミングは、脱サラ後なら

- 国民年金・・・毎月

- 国民健康保険・・・毎月

となります。

脱サラ前は、すべて毎月の給料から引かれています。

①1年目の国民年金

脱サラしたら、全員が入ります。

収入関係なく、月々の支払いは16,410円です。(令和元年度)

1年で196,920円、約19.7万円になります。

収入が少ないなら、免除制度もあります。

【全額免除の条件】

前年所得≦(扶養親族等の数+1)×35万円+22万円

【3/4免除の条件】

前年所得≦78万円+扶養親族等控除額+社会保険料控除額等

【半額免除の条件】

前年所得≦118万円+扶養親族等控除額+社会保険料控除額等

【1/4免除の条件】

前年所得≦158万円+扶養親族等控除額+社会保険料控除額等

②1年目の健康保険

脱サラ後は、国民健康保険に入ることになります。

金額は、住んでいる市区町村によって変わります。

国民健康保険計算機が便利です。

自分の地域をえらんでフォームに入力。

脱サラしたあと、バイトなどをするつもりの人は、「給与収入」のところに入力します。

フリーランス・投資の収入は「その他収入」です。

入力が終わったら、「計算する」をクリックで結果が見れます。

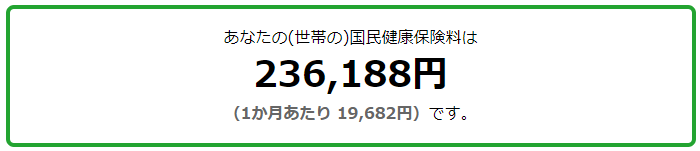

- 給与収入400万円

- 東京都、大田区

- 39才以下、独身

- その他収入なし

で計算してみると、

月あたり2.0万円ほどでした。

脱サラ後の税金・保険料

次に、脱サラ2年目で個人事業主としての年収が400万円のケースで、

- 所得税

- 住民税

- 国民年金

- 国民健康保険

を計算していきます。

①所得税

所得税額は、

で計算できます。

所得金額を計算する

まずは式①、

から所得金額を計算します。

経費がどのくらいになるかは人それぞれですが、一般的なサービス業で50%が目安です。

そこでこの記事では、年収400万円のうち200万円が経費だったとします。

控除については全員に共通する、

- 基礎控除

- 社会保険料控除

のみ考えます。

式①より

所得金額=収入金額‐経費-基礎控除‐青色申告特別控除-社会保険料控除

所得金額=400万円-200万円‐38万円‐65万円-43万円

所得金額=54万円

となります。

基礎控除は、38万円。

青色申告特別控除は、65万円です。

社会保険料控除は、

- 国民年金・・・196,920円

- 国民健康保険・・・236,188円 (脱サラ1年目の数値)

で合計約43万円です。

所得税を計算する

ここまでで、所得金額が計算できました。

式②、

の税率・控除額は、以下の表で決まります。

国税庁サイトより

所得金額は54万円だったので、「195万円以下」

税率は5%で、控除額は0円です。

なので式②は

所得税=所得金額×税率-控除額

所得税=54万円×5%-0万円

所得税=2.7万円

となります。

②住民税

住民税は

で計算されます。

まずは所得割を計算するため、

所得金額を計算します。

所得金額を計算する

所得税を計算したときと同じやり方で計算すると、

所得金額=収入金額‐経費-基礎控除‐青色申告特別控除-社会保険料控除

所得金額=400万円-200万円‐33万円‐65万円-43万円

所得金額=59万円

となります。

住民税を計算する

でした。

所得割=所得金額×10%

所得割=59万円×10%

なので、所得割は5.9万円。

均等割は、市町村によって少し変わりますが、だいたい5,000円。

調整控除は、今回考えません。

よって

住民税=所得割+均等割+調整控除

住民税=5.9万円+0.5万円

住民税=6.4万円

となります。

③国民年金

収入関係なく、月々の支払いは16,410円です。(令和元年度)

1年で196,920円、約19.7万円になります。

④国民健康保険

国民健康保険計算機を使います。

- その他収入200万円

- 東京都、大田区

- 39才以下、独身

月1.7万円ほど、という結果でした。

年収400万円の税金等

年収400万円の税金等

まとめです。

サラリーマン・個人事業主のそれぞれで年収400万円に対する税金・保険料を計算しました。

| ケース1(脱サラ1年目) | ケース2(脱サラ2年目) | |

| 給与収入 | 400万円 | 0万円 |

| 事業収入 | 0万円 | 400万円 |

| 所得税 | 8.5万円 ※ | 2.7万円 |

| 住民税 | 18万円 | 6.4万円 |

| 国民年金 | 19.7万円 | 19.7万円 |

| 健康保険 | 23.6万円 | 20.9万円 |

| 合計 | 61.3万円 | 49.7万円 |

| 月あたり | 5.1万円 | 4.1万円 |

脱サラ直後は月あたり5万円だったのが、2年目には4万円に下がります。

思ったよりも高い印象です。

脱サラ2年目の税金については、経費をどれだけにするかによって大きく変わります。

経費200万円で計算しましたが、仮に100万円にすると少なくとも10万円は税が増えます。

節税のために経費をたくさん使っても、手元にお金が残りません。

また、事業内容によっては経費をあまり大きくできないかもしれません。

どんな事業でも確実に節税するには、青色確定申告がおすすめです。

特別控除で、所得を65万円減らせます。

所得税率5%+住民税の所得割10%だとすれば、計15%。

65万円の15%なので、年間約10万円節税できます。

青色申告をするには

「複式簿記」というのを作らないといけないのですが、簿記が分からないと無理です。

ソフトを使えば、簿記を知らなくても書類を作れます。

わたしは、初年度無料だったので、やよいの青色申告オンラインを使っています。

色々試そうと思ったのですが、使いやすいのでそのまま有料モードへ移行。

かんたん取引入力という機能があり、簿記が全く分からなくてもOKです。

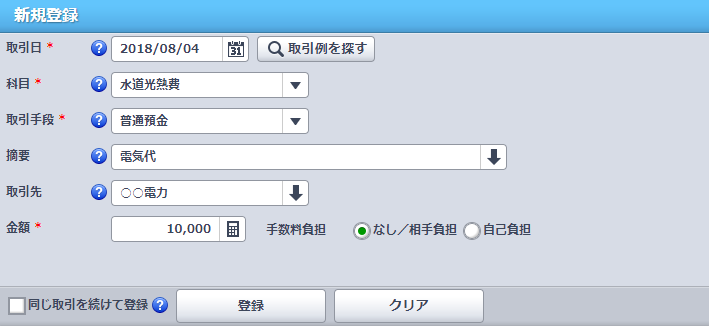

こういう画面に入力するだけで、「複式簿記」とやらができます。

オンライン上で処理できるので、PCの容量すら不要です。

2年目からは有料ですが、8,000円なので高くないです。

青色申告するだけで年間10万円は節税できるので、それで元はとれます。

しかも初年度は無料なので、試す価値は間違いなくあります。

ぜひ見てみてください。

やよいの青色申告オンラインをみてみる(無料)

コメント