こんにちは、ひつじ先輩です。

ウェルスナビは、

- 円高になると損

- 円安になると得

です。

2017年からウェルスナビをやっている私が、ウェルスナビと為替について解説します。

ウェルスナビと為替

WealthNavi(ウェルスナビ)では各国の株・債券・金・不動産などに、分散投資します。

これらはすべて海外の投資商品なので、米ドル建てで買われます。

預けた日本円でまず米ドルを買い、その米ドルで資産が買われるのです。

売るときはその逆で、資産を売って得た米ドルで日本円を買います。

買ってから売るまでの間に、日本とアメリカの為替レートは動きます。

これによって、投資のリターンに大きな差がでてきます。

ちなみに、ドル建てのままでの出金はできません。

必ず円に変換されますし、出金額の指定は円で行う仕組みになっています。

ウェルスナビと円高

円高とは、円の価値が上がることです。

1ドル100円→80円のように、1ドルを買うのに必要な円の量が減ります。

この場合、買うときは100円で1ドルだったのに、売るときは1ドルで80円しかもらえません。

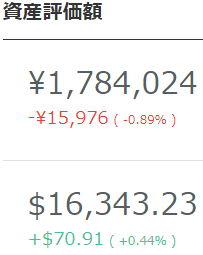

ウェルスナビで買ったあと、円高になると資産はこのようになります。

資産価値をドルで表すと儲けが出ていても、円に直すと損失になっています。

円高が軽ければ、損失までいかずにドル建てよりも利益が減るだけのケースもあります。

仮にこの状態ですべて売ると、15,976円赤字。

ウェルスナビは、為替が円高になると損をしてしまうのです。

ウェルスナビと円安

円安とは、円の価値が下がることです。

1ドル100円→120円のように、1ドルを買うのに必要な円の量が増えます。

この場合、買うときは100円で1ドルだったけど、売るときは1ドルで120円もらえます。

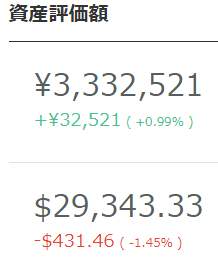

ウェルスナビで買ったあと、円安になると資産はこのようになります。

資産価値をドルで表すと損失でも、円に直すと利益になっています。

円安も少しだと、利益までいかずにドル建てよりも損失が減るだけのケースもあります。

仮にこの状態ですべて売ると、32,521円黒字。

ウェルスナビは、為替が円安になると儲かります。

ウェルスナビと為替

まとめると、

です。

これを為替リスクといい、ウェルスナビ最大の弱点です。

為替レートは、1日で1%動くことだってあります。

円高の対策

積立投資

「今後の円高が心配で投資に踏み切れない」ということであれば、投資予定額を一度に投資するのではなく、複数回に分けて投資する「積立投資」

ウェルスナビ公式では、積立投資によって為替リスクの影響は軽くできると書かれています。

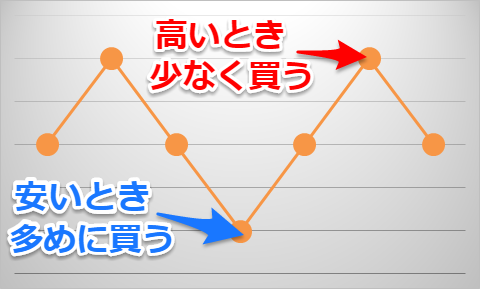

積立投資とは、毎月など一定のペースで少しずつ買う方法。

円高のときも円安のときも毎月少しずつ買うので、為替の影響は平均化されます。

さらに、一定の金額だけ買うので

- ドルが高いときは少しだけ買う

- ドルが安いときはたくさん買う

となります。

図にするとこんなイメージです。

このように買うと、安いときに買った数量の方が多くなります。

平均すると安く、得しやすいです。

今は円安

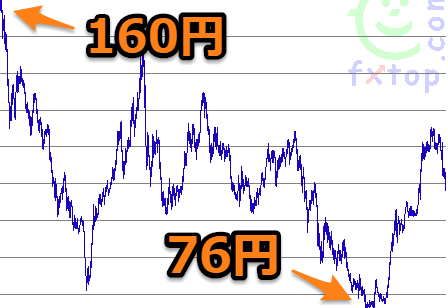

円相場歴史より

90年代以降、ドル円は76円~160円で動いています。

中間値は118円なので、2022年4月現在の130円はかなり円安です。

積立投資でも、ずっと為替が円高に進んだら損をしてしまいます。

今が円安ということは、円高になってしまう余地が大きいということです。

そういう意味では、今はウェルスナビを始めるベストなタイミングではありません。

ただし、今後チャンスとなる円高が訪れるとも限らないです。

始める場合はやはり、積立投資とすることで円高に備えましょう。

円は絶対安全?

ちなみに資産をすべて円で持つのは、実は危険です。

他の通貨・株・債券・すべてのモノに対して「円の価値」が変動しているからです。

「すべてを円で持っていたら為替の影響を受けない」という訳ではないのです。

確かに大きな円安が来ても、持っている円の量は変わりません。

しかし円の価値は減っているので、資産の価値は減っています。

その意味では例えば、円・ドルを半分ずつもっていたほうが資産価値は安定します。

ウェルスナビをふくめ、いろいろなものに投資するのは資産を守る意味もあるのです。

ウェルスナビの評判は、こちらの記事にまとめました。

ぜひ、読んでみてください。