こんにちは、ひつじ先輩です。

この記事では、ウェルスナビのポートフォリオ決定に使われるアルゴリズムを解説します。

ロボアドバイザー、AIと聞くとなんとなくすごそうです。

特にウェルスナビは「ノーベル賞の理論が使われている」と説明があります。

「ロボだからすごい」「ノーベル賞だからすばらしい」とは言い切れません。

しかし、アルゴリズムの詳細は、ホワイトペーパーに書かれていますが難解です。

そこでこの記事では、ウェルスナビのアルゴリズムの1番のポイントを式を使わず解説します。

読んだ方の投資判断の助けになれば、幸いです。

ウェルスナビのアルゴリズム

ポートフォリオは、分散投資における資産の配分。

それを決定するアルゴリズム、とはつまり「手順」のことです。

ポイントにしぼって、説明していきます。

ウェルスナビはノーベル賞を受賞した理論で、ポートフォリオを決めています。

その理論はざっくり言うと、最適なポートフォリオを見つける方法です。

「最適」は、リスク(値動きの激しさ)が小さく、リターン(収益)が大きいことを指します。

結果として得られるポートフォリオは、ウェルスナビのポートフォリオで紹介しています。

2銘柄のポートフォリオ

ウェルスナビは7つの銘柄に分散投資していますが、まずは話を簡単にするため

- 株式

- 債券

の2つへの投資を考えます。

- 株式は、ハイリスク・ハイリターン

- 債券は、ローリスク・ローリターン

な投資対象です。

これを

- 縦軸にリターン

- 横軸にリスク

としたグラフの上に描きます。

![ノーベル賞受賞の理論 [2]](https://baacash.com/wp-content/uploads/2019/06/0a58cd67c9b3e34b09fb37884de8e240.jpg)

するとこのように、株式(ハイリスク・ハイリターン)は右上に。

債券(ローリスク・ローリターン)は左下に来ます。

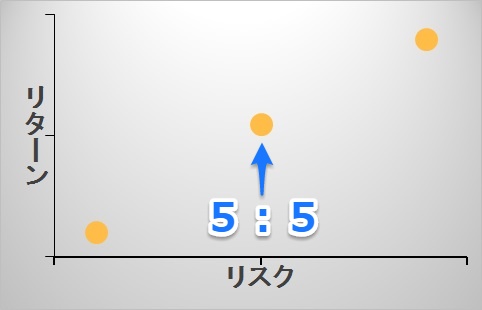

次に、もっとも単純なポートフォリオとして、

- 株式に資産の50%

- 債券に資産の50%

を投資する場合を考えてみましょう。

株式:債権=5:5のポートフォリオを、先ほどのグラフ上に置くとすれば、

このように、先ほどの2点の間のどこかに来るでしょう。

さらに、

- 株式:債券=9:1

- 株式:債券=8:2

- 株式:債券=7:3

- 株式:債券=3:7

- 株式:債券=2:8

- 株式:債券=1:9

のように、いろいろなバランスのポートフォリオをグラフ上に置いてみます。

![ノーベル賞受賞の理論2 [2]](https://baacash.com/wp-content/uploads/2019/06/d88abeb86433eec01f0fbe39fe78f9f0.jpg)

すると、このようになります。

債券の割合が増えるほど、ローリスク・ローリターン。

株式の割合が増えるほど、ハイリスク・ハイリターンのポートフォリオとなります。

全銘柄のポートフォリオ

ここまで株式・債券のみで考えましたが、他の銘柄を入れると組み合わせはさらに増えます。

7銘柄をあらゆるバランスで混ぜるので、膨大な数のポートフォリオが組めます。

それらをすべて先ほどの要領でグラフに書き込むと、このようになります。

![ノーベル賞受賞の理論3 [3]](https://baacash.com/wp-content/uploads/2019/06/b4eeaf9c9e404405b51e5d0453e7f28d.jpg)

実際は、もっともっと点が多いはず

この中で、最もローリスク・ハイリターンなポートフォリオはできるだけ左上の点。

つまり、青い線上にあるのです。

ウェルスナビのポートフォリオは、この線の上から選ばれています。

![ノーベル賞受賞の理論3 [3] [2]](https://baacash.com/wp-content/uploads/2019/06/5350ad03390b3cd31a139d4a5fb4cda0.jpg)

リスク許容度が低いユーザなら点①、リスクが低い点に対応するポートフォリオ。

リスク許容度が高いユーザなら点⑤、リスクが高い点に対応するポートフォリオで運用されます。

個人が自分で考えても、そのポートフォリオはまず青線上に乗りません。

青線より右下の、無数の点のどれかに対応するポートフォリオになります。

青線上のポートフォリオと比べて、ハイリスク・ローリターンな投資になってしまうのです。

アルゴリズムのメリット

アルゴリズムによるメリットは、

- 最適なポートフォリオで投資できる

- 相場変動で非合理な売買をしない

の2点です。

1.最適ポートフォリオで投資

数値で導かれた、最もローリスク・ハイリターンなポートフォリオで投資できます。

個人の勘や経験でこの組み合わせを見つけ出すのは、ほぼ無理でしょう。

また、同じアルゴリズムなら自分でも計算できるはずですが、ほとんどの人には厳しいです。

リスク・リターンの計算はそこそこガチな数学ですし、手計算する量でもありません。

わたしはプログラミング経験がある理系ですが、作れそうにないです。

ウェルスナビのポートフォリオは簡単に知れますので、それをコピーする手はあります。

しかし、リスク・リターンは市場とともに変わります。

ポートフォリオに合わせて、実際に資産バランスを調整(リバランス)していく必要があります。

さらに、

- 毎月の入金・発注

- 分配金の再投資

なども自分でやらないといけません。

ポートフォリオの計算以外は自分でも出来ますが、私は手数料を払った方がラクと判断しました。

時間・労力を一切かけず、誰でも最適な投資ができるのがウェルスナビのメリットです。

ウェルスナビの評判や私が始めたとき持った疑問について、こちらの記事でまとめました。

ぜひ、読んでみてください。

2.変動で非合理な売買しない

ウェルスナビは、アルゴリズムによって決まったポートフォリオを保つシステムです。

自分で投資した場合、たとえば

米国株が暴落したから売りたい!

といった感情に支配された判断をしてしまいがちです。

しかしそれは余計な行動であり、損をする可能性が上がってしまいます。

リターンを最大化するなら、最適なポートフォリオを崩さないのが最善です。

ウェルスナビでは「この銘柄だけ売る」といった操作が、そもそもできません。

不自由ではあるのですが、それによってユーザは守られています。

ウェルスナビのポートフォリオ

ウェルスナビのポートフォリオ

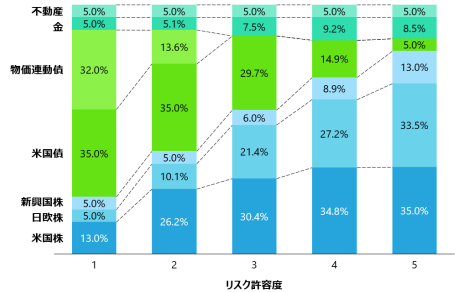

当ページで解説したアルゴリズムにより、以下のようなポートフォリオが決定されています。

ポートフォリオの例 WealthNaviホワイトペーパーより

- 米国株(VTI)

- 日欧株(VEA)

- 新興国株(VWO)

- 米国債(AGG)

- 物価連動債(TIP)

- 金(GLD)

- 不動産(IYR)

の7銘柄が投資対象です。

リスク許容度5はリスク許容度1と比べ、

- 株式の割合が多い

- 債券の割合が少ない

- 物価連動債がない

といった特徴が見られます。

上記のポートフォリオは例であり、1年ごとに更新されています。

しかし、このポートフォリオはわたしがウェルスナビで運用中のものとほぼ一致しています。

大きくは変わっていないということです。

なので、これから運用を始めたとすると、ほぼ上記と同じ構成比率となります。

運用結果など、ウェルスナビについてはこちらの記事にまとめました。

ぜひ、読んでみてください。

ポートフォリオのメリット

ポートフォリオを組み、分散投資すればリスクを低くできます。

1つの資産に全財産を投資すると、その資産が下がると財産が大きく減ってしまいます。

株だけ持っているよりも、債権や不動産も持っていた方が資産を守れます。

すべてが同時には、下がりにくいためです。

さらに、ウェルスナビが投資している銘柄は1つ1つがETF(上場投資信託)。

金以外の投資対象については、各ETFの中でも分散投資しています。

たとえば、米国株(VTI)だけで構成銘柄数は3,500社以上あります。