こんにちは、ひつじ先輩です。

FXでスワップ生活は、不可能です。

FXで高金利の通貨を持っていれば、スワップポイントがもらえます。

手間はかからないし、毎日もらえる安心感もある。

ここに大金をぶっこめば、働かずに生活できるのでは?

そう思ってしまうのも、無理はないです。

わたし自身、学生時代からスワップ生活を志してきました。

労働に耐えて、倹約を続ける日々です。

誰よりもスワップ生活を欲してきたし、信じてきました。

しかし、今回のコロナ相場。

「スワップ生活は不可能」だと悟りました。

10年前に戻れたら、もう1度スワップ生活を目指すことはありません。

なぜFXでスワップ生活は不可能なのか、書いていきます。

FXでスワップ生活は不可能

FXでスワップ生活をするのは、不可能です。

- スワップポイントの変動

- 集中投資はハイリスク

- 損切りできなくなる

1.スワップポイントの変動

- 2020年3月のスワップ収入:20,790円

- 2020年4月のスワップ収入:2,015円

残念ながら、タイプミスではありません。

一気に、10分の1になってしまったのです。

これだけで、スワップ生活が不可能だと分かります。

一時的に過ぎないとしても、ここまで急激に変わるものをメインの収入にはできません。

FXのスワップポイントは、基本的に政策金利・為替レートで決まります。

しかし今回の「10分の1」という数字は、その2つだけでは説明できないものです。

スワップポイントをを決定するもう1つの要素、「FX業者による補正」が働いたと考えられます。

つまり、コロナ禍の中で企業体力を保ちたいFX業者が、とりあえずスワップを絞った。

FX業者のさじ加減で、ここまで劇的に収入が変わる。

スワップポイントで生活費をまかなうことは、とても危険です。

2.集中投資はハイリスク

スワップポイント投資は、FXにだけ投資するので円高の影響をモロに受けます。

2020年6月時点で、わたしの含み損は300万円近くあります。

1つの資産に集中して投資をすると、それが下がったときに大打撃をうけます。

逆に上がると大儲けですが、それは単なる丁半博打。

毎日働いているのは、ギャンブルに大金をつぎ込むためではないはずです。

「卵を1つのカゴに盛るな」、太古から言われてきた投資の格言です。

資産(卵)を分散投資(複数のカゴに盛る)すれば、暴落(カゴを落とす)しても損失を限定できます。

3.損切りできなくなる

含み損は、未確定の損。

今売ればいくら損することになるか、です。

1つの通貨に大金を投じると、長期的には「大きく上げる」「大きく下げる」の2択です。

2分の1の確率で、大きな含み損になります。

まだスワップポイントで数十万円しか稼いでいないのに、数百万の損失を確定させる。

それは、失敗を認めて損失を許容することであり、できる人は多くありません。

それよりも、「下がったのだから安く買える」と買い増しをかける。

スワップポイントも増えるし、いずれはレートも戻るだろうと考える。

これは楽だし、レートが戻るかどうかには疑問がありますが、そんなに間違ってはいません。

しかし、わたし自身そうしてきましたが、これには大きな問題点があります。

それは、別の通貨や別の投資に切り替えるのが不可能なことです。

金利が下がって、スワップ投資のうまみがなくなっても別の通貨に持ち替えはできません。

スワップポイント投資よりもよさそうな投資対象を見つけたときも、同じ。

数百万円も損切りするくらいなら、小額のスワップポイントを手にしつつレートが戻るのを待つ。

含み損が大きくなるほど、それ以外の判断を下すことは難しくなります。

含み損生活、ハマると沼のように抜け出せません。

スワップ生活が不可能なら

スワップポイントで生活するのが不可能でも、銀行預金がベストな訳ではありません。

資金があるなら、投資したほうがいいです。

資金が増やせれば、経済的自由が近づきます。

手をかけずに投資をするのなら、

- 積立NISA

- WealthNavi

の2つがおすすめです。

どちらも長期投資でこの先どうなるかは分かりませんが、2020年7月現在は利益が出ています。

スワップ投資の含み損が大きくなりやすいのは、為替に集中投資しているからです。

スワップポイントが下がって、旨みがなったとき困るのも同じ理由。

積立NISAやウェルスナビであれば、投資対象が分散されています。

どちらも、スワップ投資よりは安定した資産運用になるでしょう。

1.積立NISA

税金を取られないメリットが大きいです。

1人年間40万円投資できるので、資金が月3万円以下ならまず積立NISAしましょう。

投資信託を1本選ぶだけで、かなり分散投資できます。

2.WealthNavi

月に3万円以上の資金があるなら、WealthNaviがおすすめ。

株式・債券・金・不動産への分散投資を自動でやってくれ、バランスも調整してくれます。

手数料は年あたり運用金額の1%と大きいですが、分配金でややプラスです。

それでもスワップ生活したい?

それでもスワップ生活したい人へ向けて、スワップ投資の現状を書きます。

生活は不可能でも、お小遣いはもらえます。

資金量に見合った金額とは言えませんが・・・

ドル円 スワップポイント

2020年6月、ドル円1万通貨・1日あたりのスワップポイントは6円です。(GMOクリック証券)

仮にスワップポイントが変化せず、1年間ドル円を持ったら2,190円もらえます。

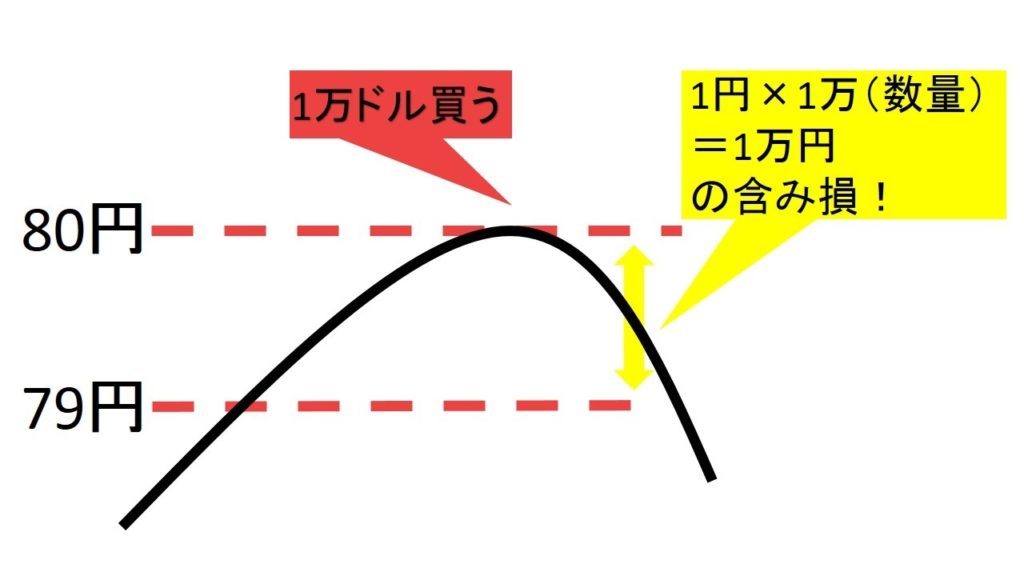

6月末のドル円レートは107.92。

1万ドル買うための資金は、107万9200円です。

このとき、利回りはわずか0.203%になります。

これはレバレッジ1倍、つまり資金にそのまま相当するドル円を買った場合。

しかし、レバレッジを3倍にして必要資金を3分の1にしても、利回りは0.608%です。

うまみはほとんどない、と言わざるを得ません。

スワップポイント生活の資金

2020年6月、ドル円のスワップポイントの利回りはレバレッジ3倍でも0.608%でした。

この利回りで生活する場合に必要な資金は、以下のようになります。

| 月の生活費 | 年の生活費 | 必要資金 |

| 20万円 | 240万円 | 3億9,473万円 |

| 10万円 | 120万円 | 1億9,736万円 |

| 5万円 | 60万円 | 9,868万円 |

富豪かな?

月10万円~20万円稼ぐための資金は億を超えています。

それだけあったら、別に投資しなくても生きていけますね。

月5万円まで妥協すれば、必要資金はギリギリ億を切ります。

しかし、月5万円で生活できる人は多くないでしょう。

1億近い大金を用意できる人は、もっと少ないです。

あらためて、FXでスワップ生活は不可能になったといえます。

ドル円以外の通貨について

ドル円以外にも、スワップポイントが高い通貨はあります。

- ドル円

- ニュージーランドドル

- オーストラリアドル

- 南アフリカランド

- トルコリラ

など。

スワップポイントで見ると、南アフリカランド・トルコリラが高いです。

利回りはドル円の10倍くらいあるので、スワップ生活できるかもと思うかもしれません。

しかし安定収入を目指すなら、絶対にやめておいたほうがいいです。

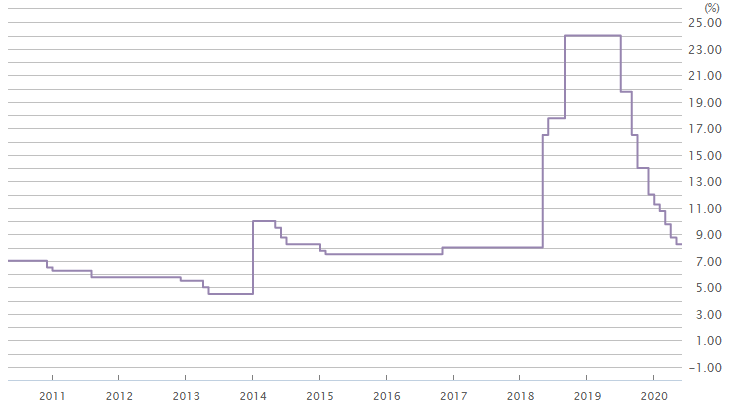

トルコリラを例に書きますが、過去10年の政策金利は以下のように変動。

この時点で、安定収入とは言えません。

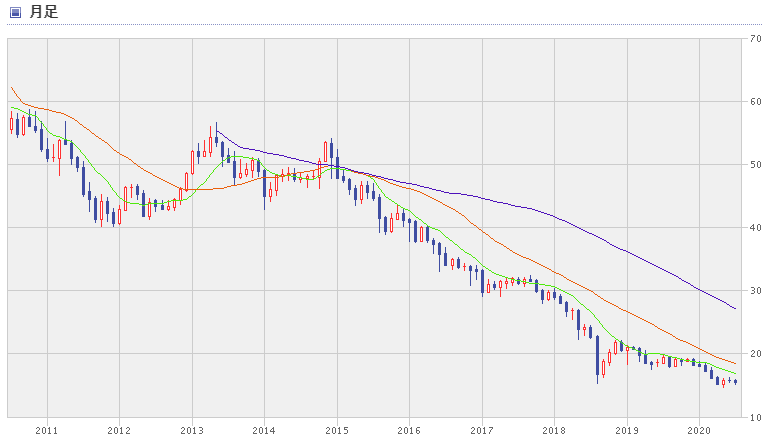

さらにはトルコリラのレート。

スワップポイント狙いでトルコリラを持っても、爆損しかしないのが分かります。

南アフリカランドも、同じような状況です。

と書きつつもわたし自身、南アランドを未だに持ってしまっています。

含み損は、マイナス100万円。

損切りは、(嫌すぎて)できません。

リラ・ランド、ダメ、絶対。

レバレッジは上げない

100万円の資金で、

- 100万円分のドル円を買うと、レバレッジは1倍

- 300万円分のドル円を買うと、レバレッジは3倍

- 1,000万円分のドル円を買うと、レバレッジは10倍

レバレッジを上げると、たくさん外貨を買えます。

レバレッジ3倍で利回りが3倍なら、10倍にすれば利回りも10倍。

それはその通りですが、おすすめしません。

たくさん外貨を買えば、スワップポイントは増えます。

しかし持っている外貨が多いと、レートが下がったときの含み損も増えます。

FXでは、含み損が資金と同じくらい大きくなると強制的に売られます。(ロスカット)

長期投資でもロスカットされにくいレバレッジは、2~3倍です。

スワップ投資のレバレッジは、どんなに上げても3倍。

これは、スワップ投資するなら絶対に守ったほうがいいです。

スワップポイントとは

スワップポイントを知らない人向けの内容です。

スワップポイントとは

FXではスワップポイントといって、外貨を買って持っているだけでもらえるお金があります。

例えば、ニュージーランドドルを10,000ドル持ってると1日3円もらえたりします。

スワップポイントはざっくり書くと、

- 買う外貨の政策金利

- 買う外貨の為替レート

をもとに決まります。

政策金利が上がれば(下がれば)、スワップポイントが増える(減る)。

為替レートが円安(円高)になれば、スワップポイントが増える(減る)。

という関係です。

スワップポイント投資のメリット

- 毎日利益がでる

- 取引の手間がない

の2つです。

1.毎日利益がでる

スワップポイントは、基本毎日もらえます。

たとえば株の配当は、年1回もしくは2回にまとまった金額がもらえます。

そのときまで収入を待たないといけませんし、それまでに株を手放すと配当は0です。

2.取引の手間がない

放置できます。

- 毎日取引する

- 毎日ニュースを追う

- 毎日ツールの調整をする

こういった作業がありません。

実際、わたしは月に1回しかFX口座にログインしてません!